國(guó)民(mín)研究:轉型之下(xià),城(chéng)投企業(yè)産業(yè)投資基金(jīn)業(yè)務研究

1、近(jìn)年(nián)來(lái),部分城(chéng)投試圖通(tōng)過利用産業(yè)投資基金(jīn)這(zhè)一工(gōng)具來(lái)實現(xiàn)産業(yè)化(huà)轉型的(de)突破。當前城(chéng)投企業(yè)從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務具有(yǒu)以下(xià)特點:一是,從(cóng)參與動機(jī)來(lái)看(kàn),城(chéng)投參與産業(yè)投資基金(jīn)主要目的(de)包括三方面:首先,服務于區(qū)域基礎設施建設、獲得更多融資渠道(dào);其次,配合當地(dì)政府招商引資、吸引社會資本、促進地(dì)方産業(yè)經濟轉型升級;再者,出于拓展業(yè)務領域、增強自(zì)身(shēn)造血功能、推動企業(yè)轉型。二是,從(cóng)投資對(duì)象來(lái)看(kàn),城(chéng)投産業(yè)投資基金(jīn)投資對(duì)象以基礎設施、公共服務、新興産業(yè)為(wèi)主。三是,從(cóng)組織形式來(lái)看(kàn),有(yǒu)限合夥制成為(wèi)城(chéng)投産業(yè)投資基金(jīn)主導組織形式。四是,從(cóng)與直接股權投資的(de)對(duì)比來(lái)看(kàn),利用産業(yè)投資基金(jīn)開(kāi)展股權投資是一種間(jiān)接的(de)方式,在當前城(chéng)投産業(yè)化(huà)能力較缺乏,市(shì)場(chǎng)競争力不足的(de)背景下(xià),可以避免通(tōng)過直接投資或者直接經營所帶來(lái)的(de)經營風(fēng)險,也有(yǒu)利于促進城(chéng)投轉型。

2、根據盈利模式,城(chéng)投産業(yè)基金(jīn)業(yè)務開(kāi)展主要有(yǒu)基金(jīn)管理(lǐ)人(rén)業(yè)務模式、出資人(rén)業(yè)務模式以及這(zhè)兩種業(yè)務的(de)混合模式。基金(jīn)管理(lǐ)人(rén)業(yè)務是由城(chéng)投或其下(xià)屬公司負責基金(jīn)管理(lǐ)業(yè)務,擔任基金(jīn)管理(lǐ)人(rén),承擔基金(jīn)管理(lǐ)人(rén)職責,盈利模式主要是收取管理(lǐ)費(fèi)和(hé)獲得超額收益分配。出資人(rén)業(yè)務模式是指城(chéng)投以出資人(rén)身(shēn)份參與基金(jīn)出資,并獲取投資收益。混合業(yè)務模式是基金(jīn)管理(lǐ)人(rén)業(yè)務和(hé)出資人(rén)業(yè)務兩種模式的(de)結合。

3、城(chéng)投參與産業(yè)投資基金(jīn)業(yè)務的(de)資金(jīn)來(lái)源主要是三部分,包括自(zì)有(yǒu)資金(jīn)、地(dì)方财政出資和(hé)以城(chéng)投信用開(kāi)展外(wài)部融資。基金(jīn)債是一類募集資金(jīn)用于基金(jīn)出資的(de)企業(yè)債券統稱。2017年(nián)到2023年(nián)之間(jiān),城(chéng)投企業(yè)共發行基金(jīn)債73隻,規模671.6億元,涉及44家(jiā)發行人(rén)。

4、城(chéng)投産業(yè)投資基金(jīn)業(yè)務因業(yè)務模式的(de)不同,會計(jì)處理(lǐ)上(shàng)也有(yǒu)所區(qū)别。城(chéng)投産業(yè)投資基金(jīn)業(yè)務的(de)績效表現(xiàn)主要取決于基金(jīn)規模、基金(jīn)管理(lǐ)能力和(hé)投資項目未來(lái)發展前景等因素。城(chéng)投管理(lǐ)的(de)基金(jīn)或基金(jīn)募集規模越大,未來(lái)可能獲得的(de)收益也越大。城(chéng)投企業(yè)對(duì)産業(yè)基金(jīn)的(de)管理(lǐ)能力以及對(duì)基金(jīn)管理(lǐ)人(rén)的(de)選擇能力,決定了産業(yè)投資基金(jīn)業(yè)務獲得績效的(de)大小(xiǎo)。另外(wài),基金(jīn)投資項目未來(lái)的(de)發展前景對(duì)城(chéng)投參與産業(yè)基金(jīn)的(de)效益具有(yǒu)重大影響。

5、由于城(chéng)投從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務時(shí)間(jiān)有(yǒu)限,目前這(zhè)一業(yè)務的(de)開(kāi)展面臨較多的(de)問(wèn)題和(hé)挑戰,一是,轉型壓力之下(xià),這(zhè)一塊業(yè)務産生(shēng)的(de)收入和(hé)利潤體(tǐ)量均較小(xiǎo),短期內(nèi)不足以支持城(chéng)投實現(xiàn)産業(yè)化(huà)轉型。二是,由于受制于當地(dì)區(qū)域經濟發展狀況以及城(chéng)投在産業(yè)投資方面的(de)能力缺陷,城(chéng)投通(tōng)過産業(yè)投資基金(jīn)業(yè)務實現(xiàn)招商引資、推動區(qū)域産業(yè)結構升級方面的(de)作(zuò)用和(hé)效果也仍有(yǒu)待檢驗。三是,城(chéng)投對(duì)從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務的(de)管理(lǐ)能力仍不足,風(fēng)險認知能力不夠,導緻業(yè)務失敗的(de)風(fēng)險很(hěn)高(gāo)。四是,作(zuò)為(wèi)一種金(jīn)融工(gōng)具,城(chéng)投從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務也面臨一些共性問(wèn)題,比如資産荒、關聯風(fēng)險等問(wèn)題。針對(duì)上(shàng)述問(wèn)題,本報告提出了一些重要建議(yì)。

一、城(chéng)投産業(yè)投資基金(jīn)業(yè)務特點

受到轉型的(de)壓力,近(jìn)年(nián)來(lái)城(chéng)投企業(yè)産業(yè)化(huà)發展不斷加速,同時(shí),産業(yè)投資基金(jīn)尤其政府投資基金(jīn)在近(jìn)年(nián)來(lái)也獲得了快速發展,在此背景下(xià),部分城(chéng)投試圖通(tōng)過利用産業(yè)投資基金(jīn)這(zhè)一工(gōng)具來(lái)實現(xiàn)産業(yè)化(huà)轉型的(de)突破。

從(cóng)目前來(lái)看(kàn),城(chéng)投企業(yè)參與産業(yè)投資基金(jīn)具有(yǒu)以下(xià)特點:

一是,從(cóng)參與動機(jī)來(lái)看(kàn),城(chéng)投參與産業(yè)投資基金(jīn)的(de)主要目的(de)包括:首先,服務于區(qū)域基礎設施建設,獲得更多融資渠道(dào)。在産業(yè)投資基金(jīn)模式下(xià),城(chéng)投公司可以通(tōng)過注入較小(xiǎo)比例的(de)資本金(jīn)以及優先劣後結構化(huà)設計(jì)來(lái)撬動銀行信貸和(hé)社會資本,從(cóng)而擴大融資規模。其次,為(wèi)配合當地(dì)政府招商引資、吸引社會資本,促進地(dì)方産業(yè)經濟轉型升級。為(wèi)了推動地(dì)方經濟的(de)發展,當前地(dì)方政府投資實體(tǐ)産業(yè)股權、吸引優質企業(yè)或優質項目落地(dì)、進而提升區(qū)域産業(yè)競争力的(de)意願十分強烈,引領區(qū)域內(nèi)産業(yè)轉型發展、推動産業(yè)轉型升級也成為(wèi)城(chéng)投一項重要使命,在此情況下(xià),産業(yè)投資基金(jīn)作(zuò)為(wèi)一個(gè)重要的(de)投資工(gōng)具,受到了城(chéng)投的(de)青睐。再者,出于拓展業(yè)務領域,增強自(zì)身(shēn)造血功能,推動企業(yè)轉型,避免投資風(fēng)險。城(chéng)投通(tōng)過産業(yè)投資基金(jīn),對(duì)具有(yǒu)前景的(de)企業(yè)和(hé)行業(yè)進行投資,可以帶來(lái)投資增值收益,從(cóng)而推動城(chéng)投實現(xiàn)多元化(huà)擴張和(hé)轉型。另外(wài),産業(yè)投資基金(jīn)可以避免直接投資或者直接經營所帶來(lái)的(de)經營風(fēng)險,有(yǒu)利于國(guó)有(yǒu)資産保值增值。

二是,從(cóng)投資對(duì)象來(lái)看(kàn),城(chéng)投産業(yè)投資基金(jīn)投資對(duì)象以基礎設施、公共服務、新興産業(yè)為(wèi)主。由于城(chéng)投通(tōng)過成立産業(yè)基金(jīn)的(de)形式集聚資金(jīn),吸引社會資本的(de)參與,可以有(yǒu)效地(dì)撬動資金(jīn)及發揮乘數效應,一度産業(yè)投資基金(jīn)成為(wèi)城(chéng)投企業(yè)開(kāi)展基礎設施建設和(hé)提供公共服務的(de)重要融資渠道(dào),但(dàn)這(zhè)也成為(wèi)地(dì)方政府隐性債務規模擴大的(de)重要途徑,自(zì)2018年(nián)監管層加強對(duì)地(dì)方政府隐性債務的(de)監管以來(lái),以産業(yè)基金(jīn)增加地(dì)方政府隐性債務的(de)行為(wèi)受到了嚴格的(de)監管,導緻面向基礎設施和(hé)公共服務的(de)産業(yè)投資基金(jīn)有(yǒu)所減少。而在轉型壓力下(xià),城(chéng)投産業(yè)投資基金(jīn)對(duì)新興産業(yè)的(de)投資出現(xiàn)增多,在引領推動區(qū)域內(nèi)産業(yè)升級的(de)目标下(xià),更多聚焦于區(qū)域內(nèi)的(de)戰略性新興産業(yè)和(hé)重點發展産業(yè),尤其是面向種子(zǐ)期、初創期科(kē)技(jì)型企業(yè)居多。

三是,從(cóng)組織形式來(lái)看(kàn),有(yǒu)限合夥制成為(wèi)城(chéng)投産業(yè)投資基金(jīn)主導組織形式。基金(jīn)的(de)組織形式有(yǒu)契約型、有(yǒu)限合夥制和(hé)公司制三種,其中有(yǒu)限合夥制是目前我國(guó)産業(yè)投資基金(jīn)最主要的(de)組織形式。有(yǒu)限合夥制具有(yǒu)較多的(de)優點,比如,有(yǒu)限合夥人(rén)承擔有(yǒu)限責任,普通(tōng)合夥人(rén)承擔無限責任,為(wèi)有(yǒu)限合夥人(rén)提供相(xiàng)對(duì)“安全”的(de)保障。同時(shí),資金(jīn)募集采取認繳制對(duì)有(yǒu)限合夥人(rén)資金(jīn)占用較少,這(zhè)些都(dōu)利于基金(jīn)的(de)募集。再比如,有(yǒu)限合夥人(rén)和(hé)普通(tōng)合夥人(rén)具有(yǒu)不同的(de)制度分工(gōng),普通(tōng)合夥人(rén)因承擔基金(jīn)主要的(de)運作(zuò)管理(lǐ)職責和(hé)無限責任,可以在“募、投、管、退”等基金(jīn)管理(lǐ)方面發揮重要的(de)專業(yè)能力,從(cóng)而有(yǒu)利于保持基金(jīn)運作(zuò)的(de)效率。

四是,從(cóng)與直接股權投資的(de)對(duì)比來(lái)看(kàn),直接股權投資由于可以對(duì)投資對(duì)象進行直接控股,從(cóng)而可以直接參與企業(yè)經營和(hé)管理(lǐ),更有(yǒu)利于城(chéng)投開(kāi)展産業(yè)化(huà)布局,但(dàn)相(xiàng)比之下(xià),利用産業(yè)投資基金(jīn)開(kāi)展股權投資是一種間(jiān)接的(de)方式,在當前城(chéng)投産業(yè)化(huà)能力較缺乏,市(shì)場(chǎng)競争力不足的(de)背景下(xià),可以避免通(tōng)過直接投資或者直接經營産業(yè)所帶來(lái)的(de)經營風(fēng)險,也有(yǒu)利于促進城(chéng)投轉型。一是,産業(yè)投資基金(jīn)具有(yǒu)杠杆效應,可以撬動更多的(de)資金(jīn),發揮乘數效應,從(cóng)而分散投資風(fēng)險;二是,産業(yè)投資基金(jīn)通(tōng)過對(duì)不同的(de)領域布局,實現(xiàn)投資項目多元化(huà),從(cóng)而分散經營風(fēng)險;三是,産業(yè)投資基金(jīn)交給專業(yè)的(de)機(jī)構打理(lǐ),可以避免城(chéng)投在産業(yè)投資和(hé)管理(lǐ)等方面的(de)不足;四是,産業(yè)投資基金(jīn)投資期限一般在10年(nián)以內(nèi),以3到7年(nián)居多,投資時(shí)間(jiān)相(xiàng)對(duì)較短,城(chéng)投能在較短的(de)時(shí)間(jiān)內(nèi)獲取一定的(de)産業(yè)類收入,有(yǒu)利于産業(yè)化(huà)轉型。

二、城(chéng)投産業(yè)投資基金(jīn)業(yè)務模式

為(wèi)了滿足對(duì)外(wài)投資的(de)需要,部分城(chéng)投産業(yè)投資基金(jīn)業(yè)務已成為(wèi)其一項重要的(de)業(yè)務。根據盈利模式,城(chéng)投産業(yè)基金(jīn)業(yè)務開(kāi)展主要有(yǒu)基金(jīn)管理(lǐ)人(rén)業(yè)務模式、出資人(rén)業(yè)務模式以及這(zhè)兩種業(yè)務的(de)混合模式。

1、基金(jīn)管理(lǐ)人(rén)業(yè)務模式

基金(jīn)管理(lǐ)人(rén)業(yè)務是由城(chéng)投或其下(xià)屬公司擔任基金(jīn)管理(lǐ)人(rén),負責基金(jīn)管理(lǐ)業(yè)務,主要職責是按照(zhào)私募股權投資基金(jīn)管理(lǐ)業(yè)務的(de)運作(zuò)流程對(duì)基金(jīn)進行管理(lǐ),其商業(yè)模式主要為(wèi)“募資、投資、管理(lǐ)、退出”,即通(tōng)過私募的(de)方式募集資金(jīn),尋找潛在項目并篩選、投資,以及投後管理(lǐ)和(hé)基金(jīn)日(rì)常運作(zuò)等,基金(jīn)投資項目退出主要是通(tōng)過上(shàng)市(shì)、股權轉讓、股權回購、股轉債、清算(suàn)解散等市(shì)場(chǎng)化(huà)方式。另外(wài),如果管理(lǐ)的(de)是母基金(jīn),還(hái)負有(yǒu)幫助子(zǐ)基金(jīn)遴選出具有(yǒu)競争優勢的(de)基金(jīn)管理(lǐ)人(rén)責任。由于成為(wèi)基金(jīn)管理(lǐ)人(rén)對(duì)企業(yè)資質、專業(yè)程度、市(shì)場(chǎng)化(huà)運作(zuò)能力等的(de)要求都(dōu)比較高(gāo),比如母基金(jīn)管理(lǐ)人(rén)需要具有(yǒu)基金(jīn)業(yè)協會登記的(de)私募基金(jīn)管理(lǐ)機(jī)構資格等,因而,具有(yǒu)實力的(de)城(chéng)投企業(yè)往往成立專門的(de)私募基金(jīn)管理(lǐ)機(jī)構來(lái)負責産業(yè)基金(jīn)管理(lǐ)業(yè)務事(shì)宜。基金(jīn)管理(lǐ)人(rén)業(yè)務盈利模式主要是收取管理(lǐ)費(fèi)和(hé)獲得超額收益分配,管理(lǐ)費(fèi)的(de)計(jì)提一般按基金(jīn)實繳資本的(de)一定比例收取,超額收益分配是基金(jīn)收益完成對(duì)所有(yǒu)合夥人(rén)返本和(hé)一定的(de)收益分配後,剩餘可分配收益再按照(zhào)一定比例分配給管理(lǐ)人(rén)的(de)部分。

城(chéng)投基金(jīn)管理(lǐ)人(rén)業(yè)務來(lái)源上(shàng),包括接受别人(rén)的(de)委托成為(wèi)基金(jīn)管理(lǐ)人(rén),或是在合夥型産業(yè)基金(jīn)模式下(xià),成為(wèi)GP自(zì)行擔任管理(lǐ)人(rén);業(yè)務結構上(shàng),既有(yǒu)市(shì)場(chǎng)化(huà)的(de)業(yè)務,也即以市(shì)場(chǎng)化(huà)的(de)方式獲得基金(jīn)管理(lǐ)人(rén)資格,也有(yǒu)非市(shì)場(chǎng)化(huà)的(de)業(yè)務,主要是受政府的(de)委托承擔政府産業(yè)投資基金(jīn)、政府引導基金(jīn)等政府出資基金(jīn)的(de)管理(lǐ)。以滁州市(shì)天使投資基金(jīn)為(wèi)例,這(zhè)是由滁州市(shì)政府主要出資設立的(de)産業(yè)投資基金(jīn),由滁州城(chéng)市(shì)建設投資有(yǒu)限公司成立專門的(de)基金(jīn)管理(lǐ)公司負責該基金(jīn)的(de)日(rì)常管理(lǐ)。再以北京亦莊國(guó)際投資發展有(yǒu)限公司為(wèi)例,該公司控股股東和(hé)實際控制人(rén)均為(wèi)北京經濟技(jì)術開(kāi)發區(qū)财政審計(jì)局,其下(xià)屬子(zǐ)公司亦莊産投是私募基金(jīn)管理(lǐ)機(jī)構,具有(yǒu)基金(jīn)業(yè)協會登記的(de)私募基金(jīn)管理(lǐ)機(jī)構資格。截至2023年(nián)3月(yuè)末,亦莊産投作(zuò)為(wèi)管理(lǐ)人(rén)共管理(lǐ)9支基金(jīn),大部分為(wèi)市(shì)場(chǎng)化(huà)基金(jīn)。

2、出資人(rén)業(yè)務模式

出資人(rén)業(yè)務模式是指城(chéng)投以出資人(rén)身(shēn)份參與産業(yè)投資基金(jīn)出資,并獲取投資收益。這(zhè)種模式主要包括兩種,一種主要是城(chéng)投作(zuò)為(wèi)投資者獲取投資項目增值收益,投資收益來(lái)源主要是基金(jīn)按照(zhào)出資人(rén)實繳出資比例對(duì)投資收益進行分配獲取,包括股息分派、回購股份并注銷等;另一種是基金(jīn)設立的(de)目的(de)是圍繞某一項目的(de)建設,出資人(rén)以明(míng)股實債的(de)方式出資,項目完成後由地(dì)方财政進行回購。該業(yè)務模式中城(chéng)投的(de)出資人(rén)身(shēn)份,對(duì)于公司制,可以是發起人(rén),對(duì)于有(yǒu)限合夥制,由于我國(guó)《合夥制企業(yè)法》規定國(guó)有(yǒu)企業(yè)不能為(wèi)普通(tōng)合夥人(rén),因而城(chéng)投更多的(de)是以有(yǒu)限合夥人(rén)身(shēn)份出現(xiàn),隻承擔有(yǒu)限責任。

以南京江北新區(qū)科(kē)技(jì)投資集團有(yǒu)限公司為(wèi)例,該公司實際控制人(rén)為(wèi)南京市(shì)江北新區(qū)管理(lǐ)委員(yuán)會。公司産業(yè)投資基金(jīn)業(yè)務模式主要通(tōng)過參與成立私募股權投資基金(jīn)投資于優質标的(de),發行人(rén)一般作(zuò)為(wèi)有(yǒu)限合夥人(rén)參與私募股權投資基金(jīn)的(de)投資運作(zuò)。根據債券募集說(shuō)明(míng)書(shū),截至2023年(nián)3月(yuè)末,發行人(rén)通(tōng)過基金(jīn)參與投資項目合計(jì)462個(gè),投向行業(yè)主要為(wèi)集成電(diàn)路(lù)、芯片設計(jì)、生(shēng)物(wù)醫藥、高(gāo)端裝備制造、互聯網科(kē)技(jì)等,被投項目所處階段主要為(wèi)早中期及成長(cháng)期。截至2023 年(nián)3月(yuè)末,發行人(rén)基金(jīn)投資的(de)項目合計(jì)退出15個(gè),投資回款合計(jì)27798.16萬元,平均投資回報倍數2.02 倍,最高(gāo)投資回報倍數9倍;已退出項目主要通(tōng)過股權轉讓方式實現(xiàn)退出。

3、混合業(yè)務模式

混合業(yè)務模式是指從(cóng)事(shì)的(de)産業(yè)投資基金(jīn)業(yè)務中既包括基金(jīn)管理(lǐ)人(rén)業(yè)務,也包括出資人(rén)業(yè)務兩種模式,該業(yè)務模式收益來(lái)源除了作(zuò)為(wèi)基金(jīn)管理(lǐ)人(rén)獲得管理(lǐ)費(fèi)收入和(hé)超額收益分配外(wài),還(hái)有(yǒu)作(zuò)為(wèi)投資人(rén)獲得投資收益分配。以無錫市(shì)國(guó)發資本運營有(yǒu)限公司為(wèi)例,該公司控股股東及實際控制人(rén)為(wèi)無錫市(shì)國(guó)資委,其下(xià)屬子(zǐ)公司錫創投是公司基金(jīn)管理(lǐ)業(yè)務的(de)重要運營主體(tǐ),錫創投根據地(dì)方政府的(de)授權負責管理(lǐ)無錫市(shì)政府引導基金(jīn),以扶持無錫市(shì)産業(yè)發展,還(hái)承接了部分區(qū)級引導基金(jīn)的(de)管理(lǐ)。同時(shí),其管理(lǐ)的(de)市(shì)場(chǎng)化(huà)基金(jīn)——太湖(hú)浦發基金(jīn)以及太湖(hú)股權基金(jīn)公司,公司同時(shí)作(zuò)為(wèi) LP 代财政出資,獲取基金(jīn)投資收益分配。

三、城(chéng)投産業(yè)投資基金(jīn)業(yè)務的(de)資金(jīn)來(lái)源

1、城(chéng)投參與産業(yè)投資基金(jīn)業(yè)務的(de)資金(jīn)來(lái)源

城(chéng)投參與産業(yè)投資基金(jīn)業(yè)務的(de)資金(jīn)來(lái)源主要是三部分:

一是,自(zì)有(yǒu)資金(jīn),主要是企業(yè)經營過程中獲得經營收益或者是股東出資注入的(de)資金(jīn)。由于是城(chéng)投企業(yè)自(zì)有(yǒu)資金(jīn),城(chéng)投出資的(de)目的(de)可以是單純的(de)獲得投資收益,也可以兼顧地(dì)方政府的(de)産業(yè)訴求。

二是,地(dì)方财政出資,委托給城(chéng)投代為(wèi)管理(lǐ),且負責基金(jīn)投資。地(dì)方财政出資的(de)目的(de)主要是為(wèi)了實現(xiàn)地(dì)方政府的(de)産業(yè)投資訴求,目前以成立政府引導基金(jīn)較為(wèi)常見,地(dì)方政府将這(zhè)些引導基金(jīn)委托給地(dì)方城(chéng)投進行管理(lǐ)和(hé)産業(yè)投資。比如合肥市(shì)财政出資組建“合肥市(shì)創業(yè)投資引導基金(jīn)有(yǒu)限公司”,該基金(jīn)委托給合肥産投集團負責管理(lǐ)。由于地(dì)方政府出資往往會有(yǒu)自(zì)身(shēn)的(de)産業(yè)訴求,因而,地(dì)方政府對(duì)基金(jīn)的(de)投資和(hé)管理(lǐ)一般會有(yǒu)一定的(de)要求,比如要求對(duì)基金(jīn)投資有(yǒu)一定的(de)決策權,要求引入的(de)外(wài)部資金(jīn)需達到地(dì)方政府出資的(de)N倍等。

三是,以城(chéng)投信用開(kāi)展外(wài)部融資,比如通(tōng)過發行債券等途徑募集資金(jīn)。以債券融資為(wèi)例,根據2018年(nián)4月(yuè)發布的(de)資管新規,雖然規定“投資者不得使用貸款、發行債券等籌集的(de)非自(zì)有(yǒu)資金(jīn)投資資産管理(lǐ)産品”,表明(míng)一般資管産品無法通(tōng)過債券等籌集資金(jīn),但(dàn)資管新規中“創業(yè)投資基金(jīn)、政府出資産業(yè)投資基金(jīn)的(de)相(xiàng)關規定另行制定”,使得城(chéng)投平台通(tōng)過發行債券投向該兩類基金(jīn)獲得了政策上(shàng)的(de)許可。同時(shí),交易所和(hé)銀行間(jiān)市(shì)場(chǎng)交易商協會對(duì)投向科(kē)創企業(yè)股權投資的(de)産業(yè)投資基金(jīn)支持發行科(kē)創公司債或科(kē)創票(piào)據。另外(wài),今年(nián)上(shàng)交所題為(wèi)《城(chéng)投産業(yè)轉型的(de)探索與實踐》的(de)系列培訓中也提到,産業(yè)類城(chéng)投分為(wèi)兩類:一類是支持型産業(yè)類城(chéng)投,主要是投資回報期長(cháng)、投資回報低(dī)、促進民(mín)生(shēng)經濟發展的(de)主體(tǐ),例如産業(yè)類基金(jīn)等。由此可知,上(shàng)交所對(duì)城(chéng)投企業(yè)業(yè)務上(shàng)發展産業(yè)類基金(jīn)持認可态度,在目前交易所對(duì)城(chéng)投融資監管趨嚴的(de)大背景下(xià),城(chéng)投如果募資用于基金(jīn)出資獲得通(tōng)過的(de)機(jī)率也将會上(shàng)升。

2、基金(jīn)債發行概況

基金(jīn)債并沒有(yǒu)專門的(de)債券指引,是一類募集資金(jīn)用于基金(jīn)出資的(de)企業(yè)債券統稱。從(cóng)債券品種來(lái)看(kàn),包括過去(qù)發改委主管的(de)企業(yè)債,證監會主管的(de)纾困專項公司債、創新創業(yè)公司債,交易商協會主管的(de)雙創專項債務融資工(gōng)具、權益出資票(piào)據等類型。從(cóng)債券募資用途來(lái)看(kàn),基金(jīn)債主要用于基金(jīn)投資,但(dàn)除了用于設立或參與産業(yè)投資基金(jīn)出資外(wài),還(hái)包括發起和(hé)設立民(mín)營企業(yè)纾困基金(jīn),以及置換産業(yè)投資基金(jīn)中的(de)自(zì)有(yǒu)資金(jīn)等。

根據萬德城(chéng)投标準,對(duì)2017年(nián)以來(lái)發行的(de)基金(jīn)債進行統計(jì),2017年(nián)到2023年(nián)之間(jiān),城(chéng)投企業(yè)共發行基金(jīn)債73隻,規模671.6億元,涉及44家(jiā)發行人(rén)。從(cóng)各年(nián)來(lái)看(kàn),發行規模波動較大,2021年(nián)基金(jīn)債發行規模達到216.5億元,為(wèi)近(jìn)年(nián)來(lái)高(gāo)峰值。

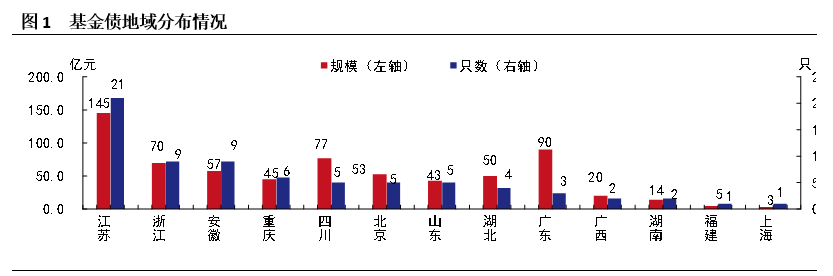

從(cóng)地(dì)域分布來(lái)看(kàn),13個(gè)省份城(chéng)投企業(yè)發行了基金(jīn)債,發行規模上(shàng),江蘇省共發行145.2億元,發行規模最大,其次為(wèi)廣東省,為(wèi)90億元,四川省發行77億元,居第三位;發行隻數上(shàng),江蘇省共發行21隻,居發行隻數之首,其次為(wèi)浙江省和(hé)安徽省,各為(wèi)9隻;城(chéng)投企業(yè)數量上(shàng),江蘇省有(yǒu)11家(jiā)城(chéng)投企業(yè)發行了基金(jīn)債,居各省首位,安徽省6家(jiā),居第二位,浙江省5家(jiā),居第三位。

從(cóng)信用等級來(lái)看(kàn),發行人(rén)主體(tǐ)評級均在AA級以上(shàng),以AA+級居多,AA+級主體(tǐ)債券共42隻,占比57.53%,規模323.5億元,占比48.17%;AAA級主體(tǐ)債券23隻,占比31.51%,規模288.1億元,占比42.90%;AA級主體(tǐ)債券8隻,占比10.96%,規模60億元,占比8.93%。

四、城(chéng)投産業(yè)投資基金(jīn)業(yè)務的(de)财務表現(xiàn)

1、城(chéng)投參與産業(yè)投資基金(jīn)的(de)會計(jì)處理(lǐ)

城(chéng)投産業(yè)投資基金(jīn)業(yè)務因業(yè)務模式的(de)不同,會計(jì)處理(lǐ)也會有(yǒu)所區(qū)别,具體(tǐ)來(lái)看(kàn):

一是,對(duì)于基金(jīn)管理(lǐ)人(rén)業(yè)務模式,城(chéng)投公司獲得的(de)收入主要是管理(lǐ)費(fèi)收入,城(chéng)投企業(yè)在确認當期基金(jīn)管理(lǐ)費(fèi)收入時(shí),借記“銀行存款”或者“應收賬款”,貸記“主營業(yè)務收入”,應收賬款在實際收到管理(lǐ)費(fèi)時(shí)轉入“銀行存款”。

二是,對(duì)于出資人(rén)業(yè)務模式,城(chéng)投公司獲得的(de)收益主要來(lái)源于基金(jīn)和(hé)項目退出,基金(jīn)退出包括減資和(hé)份額轉讓,項目退出主要有(yǒu) IPO 上(shàng)市(shì)、并購、股權轉讓和(hé)協議(yì)回購等方式,收到收益款時(shí),借記“銀行存款”,貸記“繳入資本”或者“投資收益”。

三是,對(duì)于混合業(yè)務模式,由于城(chéng)投公司既有(yǒu)管理(lǐ)費(fèi)收入,也有(yǒu)投資收益,因而,上(shàng)述兩種會計(jì)處理(lǐ)模式均會囊括。

2、城(chéng)投參與産業(yè)投資基金(jīn)的(de)财務表現(xiàn)

城(chéng)投産業(yè)投資基金(jīn)業(yè)務的(de)績效表現(xiàn)主要取決于以下(xià)因素:

一是,基金(jīn)規模。管理(lǐ)的(de)基金(jīn)或基金(jīn)募集規模越大,未來(lái)可能獲得的(de)收益也越大。從(cóng)目前來(lái)看(kàn),城(chéng)投企業(yè)産業(yè)基金(jīn)業(yè)務普遍存在募資效果不佳的(de)問(wèn)題,由于項目投資回收周期較長(cháng),收益不确定性較大,社會資本參與程度較低(dī)等因素,導緻基金(jīn)募資失敗遭清算(suàn)的(de)情況也較為(wèi)常見,從(cóng)而一定程度上(shàng)制約城(chéng)投産業(yè)基金(jīn)規模的(de)擴大。

二是,基金(jīn)管理(lǐ)能力。産業(yè)基金(jīn)運作(zuò)一般包括“募資、投資、管理(lǐ)、退出”四個(gè)流程,基金(jīn)的(de)績效會因基金(jīn)管理(lǐ)人(rén)在這(zhè)四個(gè)流程中的(de)能力不同而出現(xiàn)顯著的(de)差異。比如,基金(jīn)管理(lǐ)人(rén)的(de)投資決策能力直接關系到資金(jīn)投資風(fēng)險的(de)大小(xiǎo),基金(jīn)管理(lǐ)人(rén)的(de)投後管理(lǐ)能力也關系到投資人(rén)本金(jīn)的(de)安全退出等重大問(wèn)題。因而,城(chéng)投企業(yè)對(duì)産業(yè)基金(jīn)的(de)管理(lǐ)能力以及對(duì)基金(jīn)管理(lǐ)人(rén)的(de)選擇能力,決定了産業(yè)投資基金(jīn)業(yè)務獲得績效的(de)大小(xiǎo)。

三是,投資項目未來(lái)發展前景。無論是城(chéng)投參與産業(yè)基金(jīn)的(de)目的(de)是為(wèi)了築巢引鳳,吸引優質企業(yè)和(hé)優質項目到當地(dì)投資,還(hái)是參與外(wài)地(dì)項目投資,以獲取投資收益,基金(jīn)投資項目未來(lái)的(de)發展前景對(duì)城(chéng)投參與産業(yè)基金(jīn)的(de)效益具有(yǒu)重大影響,隻有(yǒu)投資具有(yǒu)發展前景的(de)項目,才能從(cóng)項目投資中獲得更多的(de)收益,否則,投資可能面臨失敗的(de)風(fēng)險,從(cóng)而影響到産業(yè)投資基金(jīn)的(de)績效。

從(cóng)目前城(chéng)投參與産業(yè)投資基金(jīn)的(de)财務表現(xiàn)來(lái)看(kàn),因無法直接找到所有(yǒu)參與産業(yè)投資基金(jīn)城(chéng)投的(de)财務狀況信息,隻能近(jìn)似地(dì)選取城(chéng)投對(duì)外(wài)投資收益作(zuò)為(wèi)參考。我們通(tōng)過萬德城(chéng)投數據,将近(jìn)三年(nián)有(yǒu)财務數據且剔除掉子(zǐ)公司的(de)發債城(chéng)投企業(yè)數據作(zuò)為(wèi)樣本,共獲得樣本企業(yè)2186家(jiā),從(cóng)樣本企業(yè)投資收益來(lái)看(kàn),2023年(nián)城(chéng)投企業(yè)産生(shēng)了1294.25億元的(de)投資淨收益,同比增長(cháng)7.59%,而2022年(nián)投資淨收益為(wèi)下(xià)降18.78%,反映出2023年(nián)城(chéng)投對(duì)外(wài)投資績效有(yǒu)一定程度的(de)好(hǎo)轉,這(zhè)或一定程度上(shàng)可以反映城(chéng)投參與産業(yè)投資基金(jīn)的(de)财務表現(xiàn)情況。

另外(wài),再以無錫市(shì)國(guó)發資本運營有(yǒu)限公司為(wèi)例,根據債券募集說(shuō)明(míng)書(shū),公司2021年(nián)到2024年(nián)一季度的(de)基金(jīn)管理(lǐ)費(fèi)收入分别5701.2萬元、3804.84萬元、18875.92萬元、4545.49萬元,收入略有(yǒu)波動,毛利率分别為(wèi)62%、64.31%、77.77%,毛利率較高(gāo),反映盈利能力較好(hǎo)。截至2024年(nián)3月(yuè)末公司及下(xià)屬并表子(zǐ)公司在管的(de)主要母基金(jīn)9支,實繳規模131.44億元,子(zǐ)基金(jīn)實現(xiàn)退出收益64732.71萬元。另外(wài),基金(jīn)投資收益方面,公司以 LP 形式參與投資了多支市(shì)場(chǎng)化(huà)基金(jīn),截至 2024 年(nián) 3 末,在投市(shì)場(chǎng)化(huà)基金(jīn)項目共計(jì) 7個(gè),累計(jì)認繳規模為(wèi) 16.56 億元,實繳規模為(wèi) 5.33億元,基金(jīn)累計(jì)收益分配700.44萬元,由于大部分基金(jīn)出資尚處于投資期,基金(jīn)投資收益尚未顯現(xiàn)。

五、城(chéng)投産業(yè)投資基金(jīn)業(yè)務面臨的(de)問(wèn)題和(hé)建議(yì)

1、城(chéng)投産業(yè)投資基金(jīn)業(yè)務面臨的(de)問(wèn)題

由于城(chéng)投從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務時(shí)間(jiān)有(yǒu)限,目前這(zhè)一業(yè)務的(de)開(kāi)展面臨較多的(de)問(wèn)題和(hé)挑戰,具體(tǐ)來(lái)看(kàn):

一是,從(cóng)已從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務的(de)城(chéng)投來(lái)看(kàn),總體(tǐ)上(shàng)這(zhè)一塊業(yè)務産生(shēng)的(de)收入和(hé)利潤體(tǐ)量均較小(xiǎo),短期內(nèi)不足以支持城(chéng)投實現(xiàn)産業(yè)化(huà)轉型。轉型背景下(xià),直接股權投資的(de)優點是可以實現(xiàn)對(duì)産業(yè)類企業(yè)的(de)控制,從(cóng)而将産業(yè)化(huà)轉型成果直接體(tǐ)現(xiàn)到城(chéng)投财務報表上(shàng),達到降低(dī)城(chéng)建類資産規模的(de)目的(de),但(dàn)産業(yè)投資基金(jīn)短期內(nèi)無法實現(xiàn)這(zhè)一點,因為(wèi)城(chéng)投從(cóng)事(shì)産業(yè)投資基金(jīn)的(de)時(shí)間(jiān)較短,實力有(yǒu)限,因而,短期內(nèi)産業(yè)投資基金(jīn)業(yè)務無法支持城(chéng)投實現(xiàn)産業(yè)化(huà)轉型。

二是,城(chéng)投從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務,部分目的(de)是為(wèi)了響應地(dì)方政府号召,配合地(dì)方政府推動産業(yè)升級的(de)訴求,盡管近(jìn)年(nián)來(lái)合肥市(shì)部分城(chéng)投企業(yè)通(tōng)過産業(yè)投資基金(jīn)等股權投資方式,對(duì)合肥市(shì)産業(yè)結構升級推動發揮了重要作(zuò)用,但(dàn)由于受制于當地(dì)區(qū)域經濟發展狀況以及城(chéng)投在産業(yè)投資方面的(de)能力缺陷,比如部分城(chéng)投産業(yè)投資基金(jīn)缺乏明(míng)晰的(de)産業(yè)投資規劃、雖承擔政府引導基金(jīn)的(de)管理(lǐ)責任但(dàn)害怕投資風(fēng)險導緻基金(jīn)投資進度偏慢(màn)等,因而,城(chéng)投通(tōng)過産業(yè)投資基金(jīn)業(yè)務實現(xiàn)招商引資、推動區(qū)域産業(yè)結構升級方面的(de)作(zuò)用和(hé)效果也仍有(yǒu)待檢驗,特别是盡管目前地(dì)方政府利用産業(yè)投資基金(jīn)發展地(dì)方産業(yè)的(de)熱情高(gāo)漲,但(dàn)已取得突出實際效果的(de)地(dì)方仍僅有(yǒu)合肥、深圳、上(shàng)海(hǎi)等極少數地(dì)方。

三是,城(chéng)投對(duì)從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務的(de)管理(lǐ)能力仍不足,風(fēng)險認知能力不夠,導緻業(yè)務失敗的(de)風(fēng)險很(hěn)高(gāo)。盡管在推進産業(yè)化(huà)轉型背景下(xià),城(chéng)投産業(yè)投資基金(jīn)業(yè)務發展較快,但(dàn)由于從(cóng)事(shì)這(zhè)一業(yè)務的(de)時(shí)間(jiān)較短,業(yè)務管理(lǐ)能力不足,比如對(duì)産業(yè)投資基金(jīn)缺乏明(míng)顯的(de)定位,對(duì)這(zhè)一業(yè)務的(de)風(fēng)險認知也不夠,風(fēng)險控制能力欠缺,項目投資風(fēng)險較高(gāo),社會資本積極性不足,作(zuò)為(wèi)母基金(jīn)管理(lǐ)人(rén),在遴選子(zǐ)基金(jīn)管理(lǐ)人(rén)的(de)能力方面也有(yǒu)所欠缺,導緻産業(yè)基金(jīn)業(yè)務普遍存在募資效果不佳、甚至失敗的(de)問(wèn)題,以及因項目投資回報不高(gāo),面臨投資本金(jīn)難以退出,甚至虧損等問(wèn)題。

四是,作(zuò)為(wèi)一種金(jīn)融工(gōng)具,城(chéng)投從(cóng)事(shì)産業(yè)投資基金(jīn)業(yè)務也面臨一些共性問(wèn)題,比如資産荒,由于經濟下(xià)行,資産收益率持續下(xià)降,産業(yè)投資基金(jīn)也面臨優質資産、優質項目缺乏的(de)問(wèn)題,從(cóng)而影響到基金(jīn)回報率,再比如産業(yè)投資基金(jīn)具有(yǒu)杠杆效應,可以吸引包括産業(yè)投資資本、銀行等金(jīn)融機(jī)構信貸資金(jīn)在內(nèi)的(de)社會資本參與,但(dàn)加杠杆的(de)過程也會導緻關聯風(fēng)險增大。另外(wài),如果産業(yè)投資基金(jīn)采用明(míng)股實債的(de)方式融資,導緻企業(yè)債務出表,從(cóng)而掩蓋企業(yè)真實的(de)債務風(fēng)險,甚至還(hái)會增加地(dì)方政府隐性債務。

2、建議(yì)

一是,面對(duì)轉型的(de)巨大壓力,城(chéng)投可以充分利用直接産業(yè)投資和(hé)産業(yè)投資基金(jīn)兩個(gè)工(gōng)具的(de)優點,實現(xiàn)産業(yè)化(huà)轉型。一方面,城(chéng)投企業(yè)對(duì)于所投資的(de)産業(yè)和(hé)企業(yè)要進行充分的(de)調研和(hé)評估,從(cóng)而掌握所投資産業(yè)或企業(yè)的(de)風(fēng)險;另一方面,對(duì)于風(fēng)險較大、城(chéng)投不想戰略性投資的(de)産業(yè)或企業(yè),可以利用産業(yè)投資基金(jīn)進行投資,從(cóng)而降低(dī)産業(yè)投資風(fēng)險,而對(duì)于風(fēng)險城(chéng)投能把握、契合自(zì)身(shēn)戰略發展需要的(de)産業(yè),可以通(tōng)過直接股權投資的(de)方式,進行直接管理(lǐ)、直接經營。

二是,為(wèi)了實施地(dì)方政府推動産業(yè)結構升級和(hé)建立現(xiàn)代産業(yè)體(tǐ)系的(de)職能,城(chéng)投産業(yè)投資基金(jīn)業(yè)務管理(lǐ)中首先要明(míng)确地(dì)方政府重點發展的(de)主導産業(yè),掌握地(dì)方政府産業(yè)發展規劃,從(cóng)而有(yǒu)針對(duì)性地(dì)确立城(chéng)投産業(yè)投資基金(jīn)的(de)重點布局方向,同時(shí),做好(hǎo)對(duì)相(xiàng)關産業(yè)的(de)調研工(gōng)作(zuò),在基金(jīn)投資前做到“心中有(yǒu)數”,并且加強基金(jīn)體(tǐ)系的(de)規劃,打造産業(yè)鏈基金(jīn)群,發揮基金(jīn)在核心産業(yè)鏈上(shàng)下(xià)遊的(de)聚焦作(zuò)用。對(duì)于城(chéng)投管理(lǐ)的(de)政府出資基金(jīn),重點是地(dì)方政府要建立一套完善的(de)基金(jīn)管理(lǐ)制度,包括建立行之有(yǒu)效的(de)基金(jīn)績效考核評價體(tǐ)系,确保城(chéng)投在基金(jīn)管理(lǐ)時(shí)做到合法合規。

三是,不斷提高(gāo)城(chéng)投産業(yè)投資基金(jīn)業(yè)務的(de)管理(lǐ)能力和(hé)風(fēng)險控制水(shuǐ)平。首先,明(míng)确基金(jīn)設立的(de)定位,建立完善的(de)“募投管退”業(yè)務管理(lǐ)制度和(hé)流程;其次,優選基金(jīn)管理(lǐ)人(rén)和(hé)合作(zuò)單位,對(duì)基金(jīn)管理(lǐ)人(rén)的(de)選擇,應當傾向于行業(yè)內(nèi)管理(lǐ)規範、經營業(yè)績優良、管理(lǐ)團隊穩定、具有(yǒu)豐富募資經驗和(hé)項目投資風(fēng)險管理(lǐ)經驗的(de)基金(jīn)管理(lǐ)人(rén);再者,建立科(kē)學的(de)問(wèn)責機(jī)制和(hé)加強專業(yè)化(huà)的(de)投資人(rén)才建設等。

四是,面對(duì)産業(yè)投資基金(jīn)業(yè)務中出現(xiàn)的(de)共性問(wèn)題,首先,要堅持秉承市(shì)場(chǎng)化(huà)原則,發揮市(shì)場(chǎng)主導性。市(shì)場(chǎng)化(huà)原則是産業(yè)投資基金(jīn)長(cháng)期可持續發展的(de)基礎,要通(tōng)過基金(jīn)管理(lǐ)人(rén)實現(xiàn)專業(yè)化(huà)運作(zuò),承擔市(shì)場(chǎng)化(huà)的(de)風(fēng)險分攤責任。其次,不能将産業(yè)投資基金(jīn)作(zuò)為(wèi)産業(yè)發展的(de)核心融資渠道(dào)。産業(yè)投資基金(jīn)的(de)融資功能是有(yǒu)限的(de),不能将其作(zuò)為(wèi)地(dì)方政府或平台公司的(de)主要融資渠道(dào)。再者,強化(huà)風(fēng)險管控,防止出現(xiàn)各種形式的(de)僞基金(jīn),重點防範産業(yè)投資基金(jīn)的(de)資産負債表風(fēng)險、地(dì)方政府隐性債務風(fēng)險及金(jīn)融體(tǐ)系內(nèi)在關聯性風(fēng)險,确保産業(yè)投資基金(jīn)穩健運行。