國(guó)民(mín)研究:安徽省及安徽城(chéng)投面面觀-2023年(nián)度

主要內(nèi)容

安徽省經濟财政總量全國(guó)中等偏上(shàng),2022年(nián)經濟增速有(yǒu)所放(fàng)緩但(dàn)2023年(nián)上(shàng)半年(nián)恢複明(míng)顯;2022年(nián)常住人(rén)口淨流入,但(dàn)人(rén)均産值和(hé)城(chéng)鎮化(huà)水(shuǐ)平低(dī)于全國(guó)均值。全面“入長(cháng)”以來(lái)安徽省經濟實現(xiàn)較快發展,2022年(nián)安徽省經濟總量和(hé)一般公共預算(suàn)收入均位列全國(guó)第10位,2022年(nián)和(hé)2023年(nián)上(shàng)半年(nián)安徽省經濟增速分别為(wèi)3.50%和(hé)6.1%。2022年(nián)安徽省人(rén)均GDP為(wèi)全國(guó)人(rén)均産值的(de)86.84%,位列第14位,排名略有(yǒu)下(xià)滑。2022年(nián)以來(lái)安徽省城(chéng)鎮化(huà)率有(yǒu)所提升,達60.2%。

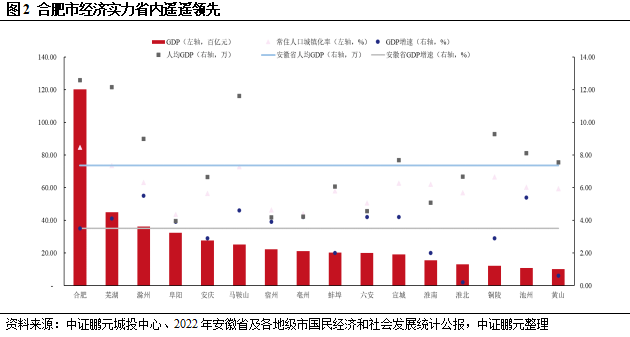

安徽省內(nèi)各市(shì)發展不均衡,合肥經濟首位度持續增長(cháng),财政實力遙遙領先,除省會外(wài)各地(dì)級市(shì)經濟實力差距呈現(xiàn)收縮态勢,其中合肥都(dōu)市(shì)圈內(nèi)經濟總量較大,毗鄰南京都(dōu)市(shì)圈、杭州都(dōu)市(shì)圈的(de)地(dì)市(shì)經濟水(shuǐ)平較優。省會合肥2022年(nián)實現(xiàn)GDP超1.2萬億,經濟首位度持續增長(cháng)至26.67%,2023年(nián)上(shàng)半年(nián)GDP同比增長(cháng)6.1%,2022年(nián)實現(xiàn)一般公共預算(suàn)收入909.25億元,合肥擁有(yǒu)省內(nèi)近(jìn)半上(shàng)市(shì)公司且城(chéng)鎮化(huà)水(shuǐ)平省內(nèi)最高(gāo)。全省經濟實力前三名的(de)地(dì)市(shì)均在合肥都(dōu)市(shì)圈內(nèi),2022年(nián)城(chéng)市(shì)GDP不足2,000億元的(de)地(dì)級市(shì)僅占約37.50%,經濟實力差距逐步縮減。人(rén)均産值方面,2022年(nián)仍僅有(yǒu)5地(dì)人(rén)均産值超過全國(guó)平均,2023年(nián)上(shàng)半年(nián)宣城(chéng)市(shì)人(rén)均産值也超過全國(guó)平均。

全面“入長(cháng)”以來(lái),安徽省依托地(dì)理(lǐ)優勢、礦産資源豐富、傳統産業(yè)優勢,積極提升區(qū)域糧食供給能力,紮實推進科(kē)技(jì)創新和(hé)科(kē)技(jì)創新和(hé)現(xiàn)代服務業(yè)、數字經濟發展,不斷優化(huà)升級産業(yè)結構。安徽省是全國(guó)五個(gè)主要糧食淨調出省份之一且礦産資源豐富,已形成了農(nóng)産品加工(gōng)、材料、化(huà)工(gōng)、汽車及零部件(jiàn)制造等優勢傳統産業(yè);近(jìn)年(nián)安徽省大力培育戰略性新興動能,紮實推進第三産業(yè),2022年(nián)工(gōng)業(yè)戰略性新興産業(yè)産值增長(cháng)13.8%,高(gāo)技(jì)術産業(yè)投資增長(cháng)37.6%。安徽省上(shàng)市(shì)公司數量處于全國(guó)第7位,新上(shàng)市(shì)企業(yè)集中在合肥市(shì)且以電(diàn)子(zǐ)和(hé)醫藥生(shēng)物(wù)等行業(yè)為(wèi)主。

安徽省債務水(shuǐ)平整體(tǐ)全國(guó)中等偏上(shàng),廣義債務率增長(cháng)較快;地(dì)級市(shì)中亳州、滁州、阜陽2023年(nián)待償還(hái)債券規模較大,亳州存在一定短期償債壓力;馬鞍山債務率下(xià)降明(míng)顯。2022年(nián)末安徽省地(dì)方債務餘額1.33萬億元,2022年(nián)末廣義債務率增長(cháng)約40個(gè)百分點達到289.14%;各地(dì)級市(shì)中,蚌埠、亳州廣義債務率省內(nèi)較高(gāo),債務負擔偏大,其中馬鞍山2022年(nián)廣義債務率下(xià)降明(míng)顯。從(cóng)債券到期分布來(lái)看(kàn),亳州、滁州、阜陽2023年(nián)待償還(hái)規模較大,其中亳州存在一定短期償債壓力,其2023年(nián)待償還(hái)債券金(jīn)額為(wèi)2022年(nián)一般預算(suàn)收入的(de)1.10倍,馬鞍山債務償還(hái)壓力有(yǒu)所減弱,截至2022年(nián)末馬鞍山待償還(hái)規模同比下(xià)降約20%。

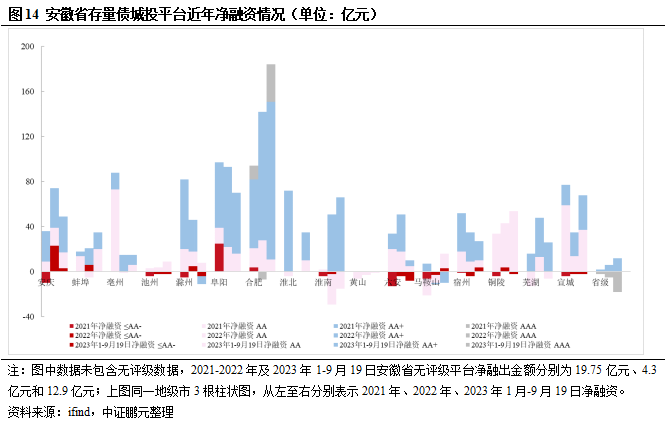

安徽省高(gāo)級别平台較少,區(qū)縣平台數量較多;近(jìn)年(nián)債券淨融資呈增長(cháng)趨勢,地(dì)級市(shì)平台為(wèi)融資主力;省內(nèi)未發現(xiàn)有(yǒu)信托、融資租賃等非标違約,整體(tǐ)信用環境較好(hǎo),商票(piào)逾期以非公司原因為(wèi)主且逾期餘額均已結清。2022年(nián)以來(lái)安徽省債券淨融資額持續增長(cháng),其中合肥、阜陽、安慶、淮南近(jìn)年(nián)淨融資金(jīn)額較大,而池州、黃(huáng)山受限于經濟發展水(shuǐ)平、平台數量等因素,淨融資表現(xiàn)較弱,馬鞍山由于債務率較高(gāo),再融資受到一定限制,但(dàn)2023年(nián)1-9月(yuè)開(kāi)始産生(shēng)淨融入。安徽省共有(yǒu)存續債平台155家(jiā),其中AAA平台調級新增1家(jiā)、AA級别平台占平台總量約60%、區(qū)縣平台占比近(jìn)半;債券融資向地(dì)級市(shì)平台轉移,融資主體(tǐ)級别主要集中在AA和(hé)AA+,AA-及以下(xià)級别平台持續淨融出。2022年(nián)以來(lái)安徽省城(chéng)投債未發現(xiàn)非标違約,但(dàn)發生(shēng)過3起商票(piào)違約,主要原因系非公司原因或技(jì)術性違約且逾期餘額均已結清。

近(jìn)一年(nián)安徽省主要地(dì)級市(shì)利差呈收窄趨勢,實力較強的(de)合肥、蕪湖(hú)等地(dì)利差表現(xiàn)較優,蚌埠利差下(xià)降明(míng)顯,馬鞍山利差位于安徽省首位。安徽省各級别城(chéng)投債利差基本維持波動下(xià)行趨勢,近(jìn)一年(nián)與全國(guó)同級别城(chéng)投債利差呈現(xiàn)收斂,其中AA級城(chéng)投債利差下(xià)降相(xiàng)對(duì)較快;從(cóng)地(dì)級市(shì)來(lái)看(kàn),蚌埠利差下(xià)降明(míng)顯,馬鞍山利差位于安徽省首位,2022年(nián)以來(lái)馬鞍山城(chéng)投債利差與全省水(shuǐ)平有(yǒu)所走擴;從(cóng)城(chéng)鎮布局來(lái)看(kàn),合肥、蕪湖(hú)、滁州、宿州信用利差水(shuǐ)平均低(dī)于全省水(shuǐ)平,合肥都(dōu)市(shì)圈城(chéng)投債的(de)信用利差在二級市(shì)場(chǎng)方面具備一定優勢。

一、安徽省經濟财政概況

1、 經濟與産業(yè)

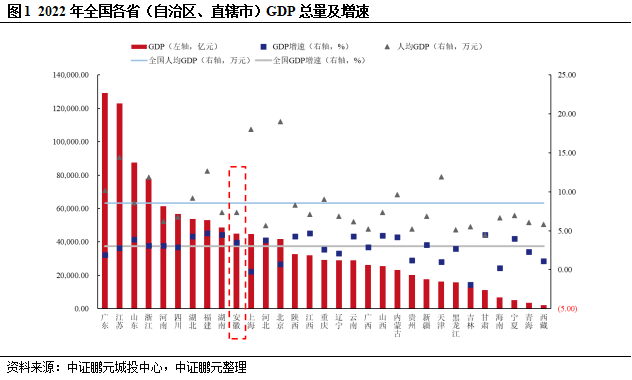

安徽省經濟總量全國(guó)居中偏上(shàng),2022年(nián)經濟增速有(yǒu)所放(fàng)緩但(dàn)2023年(nián)上(shàng)半年(nián)恢複明(míng)顯;2022年(nián)常住人(rén)口淨流入,但(dàn)人(rén)均産值和(hé)城(chéng)鎮化(huà)水(shuǐ)平低(dī)于全國(guó)均值。根據2019年(nián)中共中央、國(guó)務院印發的(de)《長(cháng)江三角洲區(qū)域一體(tǐ)化(huà)發展規劃綱要》,安徽省定位為(wèi)“把握其創新活躍強勁、制造特色鮮明(míng)、生(shēng)态資源良好(hǎo)、內(nèi)陸附第廣闊等四大優勢,打造科(kē)技(jì)創新策源地(dì)和(hé)承接産業(yè)轉移的(de)優選地(dì),構建綠色發展樣闆區(qū)和(hé)對(duì)外(wài)開(kāi)放(fàng)新高(gāo)地(dì)”。全面“入長(cháng)”以來(lái),安徽省以“融圈進群”為(wèi)方向,推動合肥都(dōu)市(shì)圈與上(shàng)海(hǎi)大都(dōu)市(shì)圈、南京都(dōu)市(shì)圈等聯動發展,提升城(chéng)市(shì)群輻射聯動效應,并實現(xiàn)了經濟快速增長(cháng),2022年(nián)安徽省GDP規模為(wèi)4.50萬億元,位列全國(guó)第10位,經濟增速為(wèi)3.50%,增速同比2021年(nián)有(yǒu)所放(fàng)緩,2021-2022年(nián)經濟增速分别為(wèi)全國(guó)第8位、第13位。疊加2022年(nián)常住人(rén)口呈現(xiàn)淨流入态勢,常住人(rén)口增長(cháng)至6,127萬人(rén),常住人(rén)口城(chéng)鎮化(huà)率突破60%,2022年(nián)安徽省人(rén)均GDP7.36萬元,為(wèi)全國(guó)人(rén)均産值的(de)86.84%,位列第14位,排名略有(yǒu)下(xià)滑。2023年(nián)上(shàng)半年(nián)全國(guó)31省經濟排名與2022年(nián)基本一緻,安徽省GDP規模為(wèi)2.31億元,經濟總量全國(guó)排名保持穩定,經濟增速為(wèi)6.1%,2023年(nián)上(shàng)半年(nián)經濟增速同比2022年(nián)恢複趨勢明(míng)顯,其中第二、三産業(yè)發展迅猛,增速分别為(wèi)6.5%和(hé)6.1%。

安徽省內(nèi)各市(shì)發展不均衡,合肥經濟首位度持續增長(cháng),人(rén)均GDP和(hé)城(chéng)鎮化(huà)水(shuǐ)平最高(gāo),除省會外(wài)各地(dì)級市(shì)經濟實力差距呈現(xiàn)收縮态勢,其中合肥都(dōu)市(shì)圈內(nèi)經濟總量較高(gāo);整體(tǐ)來(lái)看(kàn),毗鄰南京都(dōu)市(shì)圈、杭州都(dōu)市(shì)圈的(de)地(dì)市(shì)經濟水(shuǐ)平較優。省會合肥市(shì)是全省政治、經濟、文(wén)化(huà)、信息、交通(tōng)、金(jīn)融和(hé)商貿中心,同時(shí)也是國(guó)家(jiā)級皖江城(chéng)市(shì)帶承接産業(yè)轉移示範區(qū)核心城(chéng)市(shì)、長(cháng)三角城(chéng)市(shì)群副中心城(chéng)市(shì),“十四五”期間(jiān)安徽省目标進一步提升省會城(chéng)市(shì)合肥的(de)首位度。合肥市(shì)2022年(nián)地(dì)方生(shēng)産總值持續增長(cháng),實現(xiàn)GDP超1.2萬億,經濟實力省內(nèi)遙遙領先,此外(wài),2022年(nián)經濟首位度持續增長(cháng),增長(cháng)至36.37%,2023年(nián)上(shàng)半年(nián)實現(xiàn)GDP0.58萬億,同比增長(cháng)6.1%,與全省2023年(nián)上(shàng)半年(nián)生(shēng)産總值增速保持一緻。整體(tǐ)而言,合肥都(dōu)市(shì)圈經濟實力較好(hǎo),全省經濟實力前三名的(de)地(dì)級市(shì)均在合肥都(dōu)市(shì)圈內(nèi)(蕪湖(hú)市(shì),0.45萬億;滁州市(shì),0.36萬億),此外(wài),另有(yǒu)占比約37.50%的(de)地(dì)級市(shì)城(chéng)市(shì)GDP不足2,000億元,集中于皖南文(wén)化(huà)綠色城(chéng)鎮示範區(qū)。2022年(nián)區(qū)域內(nèi)地(dì)市(shì)經濟總量差距對(duì)比2021年(nián)呈現(xiàn)收縮态勢,2023年(nián)上(shàng)半年(nián)區(qū)域內(nèi)各地(dì)級市(shì)經濟總量差距與2022年(nián)趨勢一緻。2022年(nián)各地(dì)級市(shì)中人(rén)均GDP超過全國(guó)平均水(shuǐ)平的(de)共5市(shì),仍為(wèi)合肥市(shì)、蕪湖(hú)市(shì)、滁州市(shì)、馬鞍山市(shì)和(hé)銅陵市(shì),其中蕪湖(hú)市(shì)工(gōng)業(yè)基礎好(hǎo),滁州市(shì)、馬鞍山市(shì)靠近(jìn)江蘇,經濟實力較強,銅陵市(shì)經濟總量小(xiǎo)、人(rén)口數量較少,人(rén)均産值較高(gāo);2023年(nián)上(shàng)半年(nián)宣城(chéng)人(rén)均GDP也超過全國(guó)平均水(shuǐ)平,宣城(chéng)市(shì)位于合肥都(dōu)市(shì)圈內(nèi),是皖江城(chéng)市(shì)帶承接産業(yè)轉移示範區(qū)“兩翼”之一,新技(jì)術産業(yè)和(hé)戰略性新興産業(yè)發展活力較強。阜陽市(shì)、宿州市(shì)、亳州市(shì)、六安市(shì)、淮南市(shì)5市(shì)2022年(nián)人(rén)均GDP仍不足6萬元,其中阜陽市(shì)、宿州市(shì)、亳州市(shì)和(hé)六安市(shì)人(rén)口數量較大且農(nóng)業(yè)基礎較好(hǎo),淮南市(shì)受支柱産業(yè)發展不佳影響,GDP增速低(dī)于全省水(shuǐ)平,人(rén)均産值偏低(dī)。黃(huáng)山市(shì)受制于制造業(yè)體(tǐ)量偏小(xiǎo),GDP在省內(nèi)排名最低(dī),但(dàn)黃(huáng)山市(shì)作(zuò)為(wèi)國(guó)際旅遊城(chéng)市(shì)、杭州都(dōu)市(shì)圈副中心,其人(rén)均GDP位于省內(nèi)中上(shàng)水(shuǐ)平。從(cóng)城(chéng)鎮化(huà)水(shuǐ)平來(lái)看(kàn),合肥市(shì)常住人(rén)口城(chéng)鎮化(huà)率達到84.64%,位于省內(nèi)最高(gāo)且人(rén)口持續向城(chéng)鎮輸入,城(chéng)鎮化(huà)率超過70%的(de)仍為(wèi)蕪湖(hú)市(shì)和(hé)馬鞍山市(shì),但(dàn)以阜陽市(shì)、宿州市(shì)、亳州市(shì)為(wèi)代表的(de)皖北農(nóng)業(yè)大市(shì)城(chéng)鎮化(huà)水(shuǐ)平仍不足50%。整體(tǐ)來(lái)看(kàn),毗鄰南京都(dōu)市(shì)圈、杭州都(dōu)市(shì)圈的(de)地(dì)市(shì)經濟發展水(shuǐ)平優于安徽西(xī)部城(chéng)市(shì)。

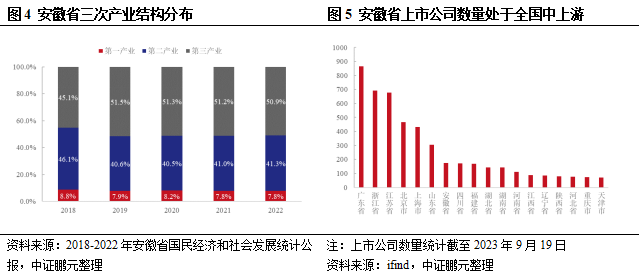

全面“入長(cháng)”以來(lái),安徽省依托地(dì)理(lǐ)優勢、礦産資源豐富、傳統産業(yè)優勢,積極提升區(qū)域糧食供給能力,紮實推進科(kē)技(jì)創新和(hé)科(kē)技(jì)創新和(hé)現(xiàn)代服務業(yè)、數字經濟發展,不斷優化(huà)升級産業(yè)結構。安徽省自(zì)全面“入長(cháng)以來(lái)”,深度參與長(cháng)三角産業(yè)分工(gōng)協作(zuò),積極建設現(xiàn)代化(huà)産業(yè)體(tǐ)系。一方面,打造長(cháng)三角“大糧倉”“大廚房(fáng)”,提升區(qū)域糧食和(hé)重要農(nóng)産品供給保障能力。安徽省北部依托位處淮北平原的(de)地(dì)理(lǐ)優勢,發展了較好(hǎo)的(de)農(nóng)業(yè)基礎,目前是全國(guó)五個(gè)主要糧食調出省份之一和(hé)我國(guó)重要的(de)農(nóng)産品生(shēng)産加工(gōng)地(dì)區(qū)。2022年(nián)安徽省第一産業(yè)“兩強一增”成效顯著,建成高(gāo)标準農(nóng)田514.5萬畝,“小(xiǎo)田變大田”改造510.9萬畝,水(shuǐ)稻種子(zǐ)出口全國(guó)第一,主要農(nóng)作(zuò)物(wù)耕種收綜合機(jī)械化(huà)率達83%,綠色食品産業(yè)全産業(yè)鏈産值突破1萬億元。另一方面,安徽省依托礦産豐富的(de)資源優勢和(hé)已形成汽車及零部件(jiàn)制造、化(huà)工(gōng)等傳統制造業(yè)的(de)産業(yè)優勢,壯大汽車“首位産業(yè)”,加快先進光(guāng)伏和(hé)新型儲能等戰略性新興産業(yè)發展,推動傳統産業(yè)高(gāo)端化(huà)、綠色化(huà)轉型。安徽省礦産資源種類多、儲量豐富,已探明(míng)工(gōng)業(yè)儲量的(de)礦産達67種,是國(guó)家(jiā)級原材料工(gōng)業(yè)基地(dì)和(hé)華東乃至全國(guó)重要的(de)能源供應基地(dì),并形成汽車及零部件(jiàn)制造、化(huà)工(gōng)等傳統優勢産業(yè),擁有(yǒu)海(hǎi)螺水(shuǐ)泥、銅陵有(yǒu)色、馬鋼集團、奇瑞汽車等一批知名企業(yè)。在傳統基礎材料産業(yè)受到環保、限産等因素影響的(de)情況下(xià),安徽省持續落實“調轉促”,在保障傳統産業(yè)科(kē)學發展的(de)同時(shí),大力培育戰略性新興産業(yè)、新能源産業(yè)、現(xiàn)代交通(tōng)産業(yè)、現(xiàn)代服務業(yè)等産業(yè),推動安徽省産業(yè)結構不斷優化(huà)升級,2022年(nián)全年(nián)高(gāo)技(jì)術制造業(yè)增加值比上(shàng)年(nián)增長(cháng)10.3%,高(gāo)技(jì)術産業(yè)[1]投資增長(cháng)37.6%,工(gōng)業(yè)戰略性新興産業(yè)産值增長(cháng)13.8%,其中新能源産業(yè)、新能源汽車産業(yè)産值分别增長(cháng)59%和(hé)33.6%。再者,安徽省依托高(gāo)等院校(xiào)及科(kē)研院所衆多的(de)優勢,以高(gāo)水(shuǐ)平創新型省份建設為(wèi)旗幟性抓手,深化(huà)“兩心同創”,建設長(cháng)三角國(guó)家(jiā)技(jì)術創新中心安徽中心。目前安徽省已成為(wèi)國(guó)家(jiā)戰略科(kē)技(jì)力量部署重地(dì),國(guó)家(jiā)實驗室、合肥綜合性國(guó)家(jiā)科(kē)學中心率先獲批布局,大科(kē)學裝置集群初步形成。近(jìn)年(nián)安徽省以“融會觀通(tōng)”(現(xiàn)代金(jīn)融、會展經濟、文(wén)旅觀光(guāng)、商貿流通(tōng))為(wèi)主體(tǐ)的(de)現(xiàn)代服務業(yè)加快發展,以“大智移雲”(大數據、智能化(huà)、移動互聯網和(hé)雲計(jì)算(suàn))為(wèi)牽引的(de)數字經濟蓬勃興起,數字經濟核心産業(yè)增加值占地(dì)區(qū)生(shēng)産總值比重達到全國(guó)平均水(shuǐ)平。三次産業(yè)結構基本保持穩定,由2021年(nián)的(de)7.8:41.0:51.2調整到2022年(nián)的(de)7.8:41.3:50.9,規模以上(shàng)生(shēng)産性服務業(yè)營業(yè)收入增長(cháng)8%左右,軟件(jiàn)産業(yè)主營業(yè)務收入增長(cháng)20%左右,快遞業(yè)務量增長(cháng)10%左右,蚌埠市(shì)獲批國(guó)家(jiā)骨幹冷(lěng)鏈物(wù)流基地(dì)、生(shēng)産服務型國(guó)家(jiā)物(wù)流樞紐。

安徽省2023年(nián)上(shàng)半年(nián)進出口表現(xiàn)突出,機(jī)電(diàn)産品出口增長(cháng)25.7%,占出口額的(de)比重為(wèi)68%,比去(qù)年(nián)同期提高(gāo)6%,電(diàn)動載人(rén)汽車、锂電(diàn)池、太陽能電(diàn)池等“新三樣”合計(jì)出口219.3億元,增長(cháng)51.7%,拉動全省出口增長(cháng)3.4%。從(cóng)上(shàng)市(shì)公司的(de)數量上(shàng)看(kàn),截至2023年(nián)9月(yuè)19日(rì),安徽省上(shàng)市(shì)公司同比2022年(nián)二季度初新增24家(jiā),目前全省共計(jì)174家(jiā)上(shàng)市(shì)公司,數量處于全國(guó)第7位,涉及行業(yè)主要包括化(huà)工(gōng)、機(jī)械設備、汽車、電(diàn)子(zǐ)信息、生(shēng)物(wù)醫藥、環保、食品工(gōng)業(yè)等。

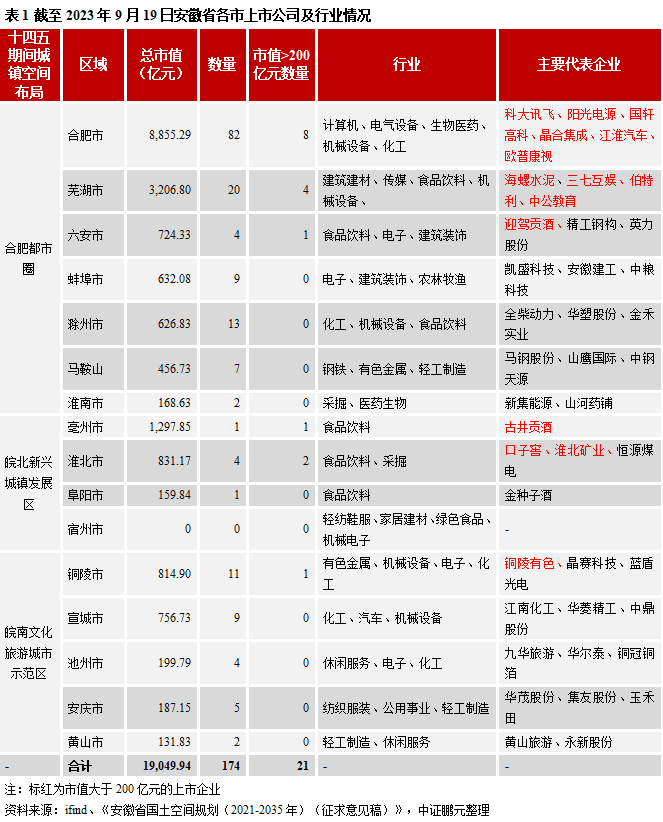

安徽省上(shàng)市(shì)公司近(jìn)一半位于合肥,省內(nèi)機(jī)械設備、化(huà)工(gōng)、汽車、電(diàn)子(zǐ)等行業(yè)上(shàng)市(shì)企業(yè)較多,食品飲料、建築材料和(hé)電(diàn)氣設備行業(yè)整體(tǐ)市(shì)值最高(gāo),新上(shàng)市(shì)企業(yè)主要集中在合肥市(shì)且全省新增以電(diàn)子(zǐ)、醫藥生(shēng)物(wù)為(wèi)主;得益于“合肥模式”,合肥孵化(huà)了一批戰略新興産業(yè),科(kē)技(jì)創新持續提升。從(cóng)各地(dì)級市(shì)來(lái)看(kàn),除宿州市(shì)無上(shàng)市(shì)公司外(wài),上(shàng)市(shì)公司基本集中于合肥市(shì)、蕪湖(hú)市(shì)、淮北市(shì)、亳州市(shì)、銅陵市(shì)、六安市(shì),其中合肥市(shì)有(yǒu)上(shàng)市(shì)公司82家(jiā),占據安徽省上(shàng)市(shì)公司的(de)近(jìn)一半。同時(shí)合肥市(shì)上(shàng)市(shì)公司市(shì)值也遙遙領先,涉及行業(yè)衆多,區(qū)域産業(yè)發達,蕪湖(hú)市(shì)位列省內(nèi)第二位,以2023年(nián)9月(yuè)19日(rì)收盤價計(jì)算(suàn),除上(shàng)述兩地(dì)外(wài),其餘地(dì)級市(shì)上(shàng)市(shì)公司總市(shì)值均不足2,000億元。根據申萬一級行業(yè)分類,安徽省上(shàng)市(shì)公司中機(jī)械設備(19家(jiā))、化(huà)工(gōng)(18家(jiā))、電(diàn)子(zǐ)(17家(jiā))、汽車(13家(jiā))、醫藥生(shēng)物(wù)(11家(jiā))、環保(10家(jiā))行業(yè)企業(yè)較多,其中電(diàn)子(zǐ)、汽車、環保等新興動能行業(yè)發展迅猛;食品飲料、電(diàn)力設備、電(diàn)子(zǐ)行業(yè)整體(tǐ)市(shì)值最高(gāo),受制于房(fáng)地(dì)産市(shì)場(chǎng)低(dī)迷,建築材料行業(yè)市(shì)值排名有(yǒu)所下(xià)降。從(cóng)新上(shàng)市(shì)企業(yè)來(lái)看(kàn),合肥市(shì)(13家(jiā))新上(shàng)市(shì)企業(yè)數量較多,電(diàn)子(zǐ)(10家(jiā))、醫藥生(shēng)物(wù)(4家(jiā))、汽車(3家(jiā))行業(yè)新增上(shàng)市(shì)企業(yè)較多,合肥市(shì)(924.18億元)、蚌埠市(shì)(148.84億元)、滁州市(shì)(104.95億元)新上(shàng)市(shì)企業(yè)的(de)市(shì)場(chǎng)表現(xiàn)較好(hǎo)。此外(wài),得益于“合肥模式”,合肥市(shì)以建設新型顯示器(qì)件(jiàn)、集成電(diàn)路(lù)、人(rén)工(gōng)智能3個(gè)國(guó)家(jiā)級戰略性新興産業(yè)集群為(wèi)牽引,近(jìn)年(nián)在戰略性新興産業(yè)發展也迅猛。2022年(nián)合肥市(shì)淨增國(guó)家(jiā)高(gāo)新技(jì)術企業(yè)1,834家(jiā),平均每天誕生(shēng)5家(jiā),總數達6,412家(jiā);培育國(guó)家(jiā)科(kē)技(jì)型中小(xiǎo)企業(yè)8,200餘家(jiā),同比增長(cháng)近(jìn)七成;新增國(guó)家(jiā)專精特新“小(xiǎo)巨人(rén)”企業(yè)78家(jiā),總數達139家(jiā)。在世界知識産權組織發布的(de)2022年(nián)創新指數報告中,合肥市(shì)躍居全球“科(kē)技(jì)集群”第55位,較上(shàng)年(nián)提升18位。在“2022自(zì)然指數——科(kē)研城(chéng)市(shì)”中,合肥市(shì)又(yòu)前進4位,位居全球科(kē)研城(chéng)市(shì)第16位。

2、 财政與債務

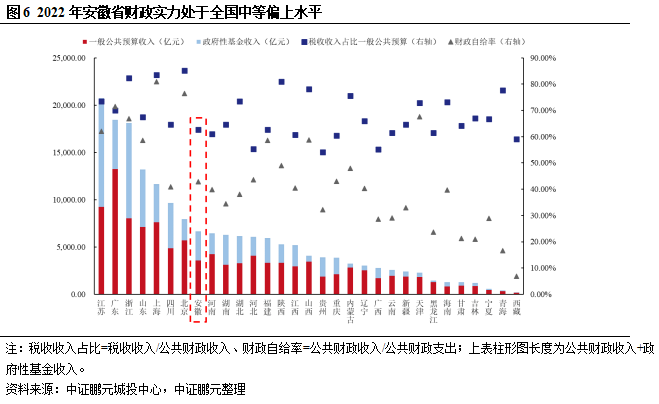

安徽省整體(tǐ)财政實力和(hé)财政自(zì)給程度均處于全國(guó)中等偏上(shàng)水(shuǐ)平,2023年(nián)上(shàng)半年(nián)随着宏觀政策顯效發力,全省财政持續恢複。2022年(nián)安徽省實現(xiàn)一般預算(suàn)收入3,589.1億元,位列全國(guó)第10位,同比增長(cháng)9.9%;其中稅收收入占一般預算(suàn)收入的(de)比重為(wèi)62.60%,财政收入質量一般,同比2021年(nián)小(xiǎo)幅下(xià)滑。2022年(nián)實現(xiàn)政府性基金(jīn)收入3,589.10億元,居全國(guó)第24位,同比增長(cháng)2.07%;其中國(guó)有(yǒu)土(tǔ)地(dì)使用權出讓金(jīn)收入2,822.25億元。2022年(nián)安徽省财政自(zì)給率42.83%,位列全國(guó)第14位。2023年(nián)上(shàng)半年(nián)安徽省實現(xiàn)一般預算(suàn)收入2,174.0億元,同比上(shàng)漲12.4%,稅收收入增長(cháng)20.7%,稅收收入占比小(xiǎo)幅增長(cháng)至64.01%,财政收入質量略有(yǒu)提升。

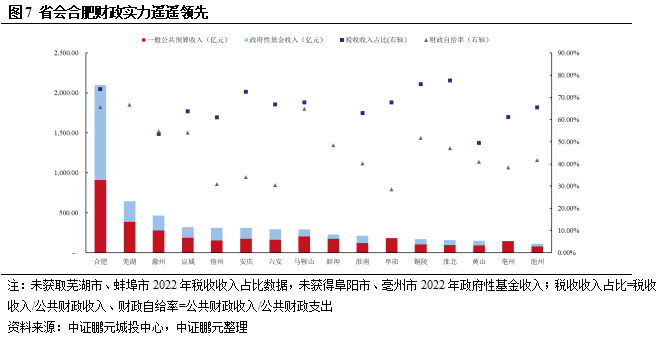

由于經濟發展水(shuǐ)平差異,安徽省各地(dì)财政實力存在較大差距,合肥市(shì)财政實力省內(nèi)遙遙領先;受土(tǔ)地(dì)市(shì)場(chǎng)成交規模萎縮影響,約50%地(dì)市(shì)政府性基金(jīn)收入同比下(xià)降,其中蚌埠、六安同比降幅較大,池州政府性基金(jīn)收入連續省內(nèi)最低(dī),合肥政府性基金(jīn)收入在綜合财力中占比較高(gāo),但(dàn)需關注财力穩定性;合肥、蕪湖(hú)、滁州财政自(zì)給能力較強,其他(tā)地(dì)級市(shì)均對(duì)上(shàng)級補助保持較強依賴,其中阜陽财政自(zì)給率最低(dī)。2022年(nián)合肥市(shì)實現(xiàn)一般公共預算(suàn)收入909.25億元,遠(yuǎn)高(gāo)于省內(nèi)其他(tā)地(dì)級市(shì),但(dàn)2023年(nián)上(shàng)半年(nián)增速疲軟,僅同比增長(cháng)0.5%;相(xiàng)比之下(xià),淮北市(shì)、黃(huáng)山市(shì)、池州市(shì)财政實力較弱,一般公共預算(suàn)收入均不足100億元。從(cóng)2022年(nián)一般公共預算(suàn)收入增速上(shàng)看(kàn),除阜陽市(shì)外(wài)安徽省各地(dì)級市(shì)均實現(xiàn)正增長(cháng),其中安慶市(shì)、銅陵市(shì)、滁州市(shì)三市(shì)增長(cháng)較快,同比增速超10%,與三地(dì)核心産業(yè)——能源、有(yǒu)色金(jīn)屬、光(guāng)伏2022年(nián)需求上(shàng)漲較多有(yǒu)關;但(dàn)由于重點行業(yè)稅收下(xià)降、減收因素不斷增多等原因,阜陽市(shì)一般公共預算(suàn)收入有(yǒu)所下(xià)降;此外(wài),受核心産業(yè)增速不高(gāo)、産業(yè)轉型、中小(xiǎo)微(wēi)企業(yè)緩稅等因素影響,宣城(chéng)市(shì)、蚌埠市(shì)、馬鞍山市(shì)、黃(huáng)山市(shì)2022年(nián)一般公共預算(suàn)收入增速低(dī)于5%。從(cóng)2023年(nián)上(shàng)半年(nián)一般公共預算(suàn)收入增速來(lái)看(kàn),淮南市(shì)、池州市(shì)增速超全省水(shuǐ)平(12.4%),淮南市(shì)主要因裝備制造業(yè)發展迅猛,稅收收入上(shàng)漲明(míng)顯,池州市(shì)主要因非稅收收入增長(cháng)較快所緻。受土(tǔ)地(dì)市(shì)場(chǎng)成交規模縮減影響,2022年(nián)安徽省實現(xiàn)政府性基金(jīn)收入3,091.00億元,同比下(xià)滑12.09%;分地(dì)級市(shì)看(kàn),除亳州市(shì)和(hé)阜陽市(shì)未披露數據外(wài),僅6市(shì)(合肥市(shì),42.96%;淮南市(shì),40.77%;滁州市(shì),22.55%;宣城(chéng)市(shì),10.75%;淮北市(shì),6.66%;黃(huáng)山市(shì),4.95%)政府性基金(jīn)收入實現(xiàn)同比增長(cháng),蚌埠市(shì)(-59.67%)、六安市(shì)(-46.81%)、池州市(shì)(-40.76%)、安慶市(shì)(-30.85%)、馬鞍山市(shì)(-30.44%)同比降幅較大,對(duì)綜合财力構成較大沖擊,其中池州市(shì)政府性基金(jīn)收入連續省內(nèi)最低(dī)且持續下(xià)降,2022年(nián)僅實現(xiàn)31.53億元。需注意合肥市(shì)(47.3%)政府性基金(jīn)收入占綜合财力比例近(jìn)50%,當前房(fáng)地(dì)産市(shì)場(chǎng)未現(xiàn)實質改善,地(dì)産企業(yè)拿(ná)地(dì)動力不足,上(shàng)述地(dì)級市(shì)财力穩定性仍有(yǒu)待觀察。從(cóng)财政自(zì)給方面來(lái)看(kàn),2022年(nián)除蕪湖(hú)市(shì)、合肥市(shì)、馬鞍山市(shì)财政自(zì)給能力較強外(wài),其他(tā)地(dì)級市(shì)财政自(zì)給率均不足60%,對(duì)上(shàng)級補助保持較強依賴,其中阜陽市(shì)财政自(zì)給率最低(dī),主要因全市(shì)民(mín)生(shēng)類支出較多(2022年(nián)達542.7億元,占全市(shì)一般預算(suàn)支出的(de)83.4%);2023年(nián)上(shàng)半年(nián),銅陵市(shì)财政自(zì)給率有(yǒu)提升,超60%。從(cóng)财政收入質量方面,淮北市(shì)、銅陵市(shì)兩地(dì)2022年(nián)稅收收入占比75%左右,财政收入質量較好(hǎo);2023年(nián)上(shàng)半年(nián)合肥市(shì)、淮北市(shì)、銅陵市(shì)稅收收入占比下(xià)降明(míng)顯,或因産業(yè)轉型、緩稅等因素影響。2022年(nián)合肥市(shì)實現(xiàn)政府性基金(jīn)收入1,190.00億元,以國(guó)有(yǒu)土(tǔ)地(dì)出讓收入為(wèi)主,合肥市(shì)政府性基金(jīn)收入占安徽省比重提升,約占當年(nián)安徽省政府性基金(jīn)收入的(de)30%。

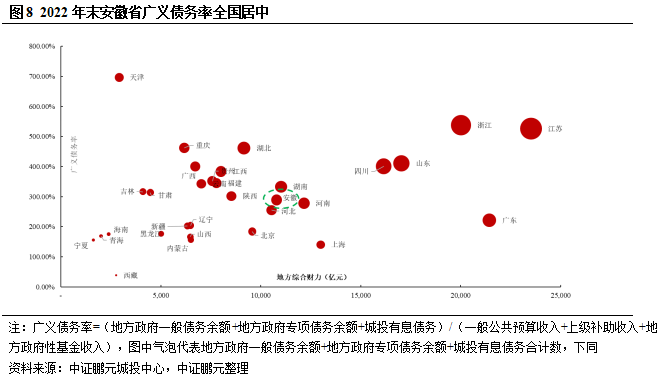

安徽省政府債務餘額處于全國(guó)中等水(shuǐ)平,廣義債務率全國(guó)居中。截至2022年(nián)末安徽省地(dì)方債務限額為(wèi)14,370.99億元,餘額13,304.11億元,總量處于全國(guó)第10位,地(dì)方債務持續增長(cháng);其中一般債務限額4,743.08億元,餘額4,217.23億元,專項債務限額9,627.91億元,餘額9,086.88億元;2022年(nián)末省本級一般債務餘額769億元,專項債務餘額206.39億元,省本級債務餘額占安徽省債務餘額的(de)比重同比下(xià)滑明(míng)顯,僅為(wèi)7.33%,債務主要集中在市(shì)縣區(qū)級。從(cóng)債務率水(shuǐ)平來(lái)看(kàn),2022年(nián)末安徽省廣義政府債務率增長(cháng)明(míng)顯,達289.14%,主要系區(qū)域城(chéng)投債務上(shàng)升明(míng)顯,全國(guó)各省市(shì)自(zì)治區(qū)按債務率從(cóng)低(dī)到高(gāo)排名,安徽省為(wèi)全國(guó)第14位,處于中遊水(shuǐ)平,排名略有(yǒu)下(xià)降。

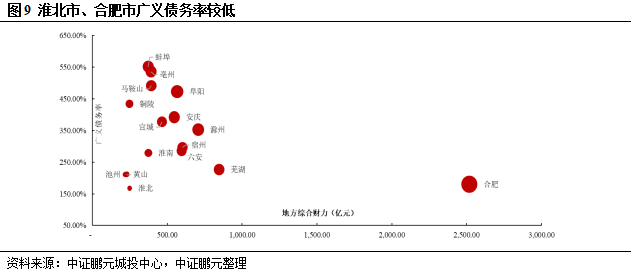

淮北、合肥廣義債務率較低(dī),負擔較輕。從(cóng)債務規模來(lái)看(kàn),合肥市(shì)廣義債務規模較大,但(dàn)其财政實力強,2022年(nián)末廣義債務率僅為(wèi)179.93%,處于省內(nèi)較低(dī)水(shuǐ)平,安徽省16個(gè)地(dì)級市(shì)中僅有(yǒu)8個(gè)廣義債務率低(dī)于300%,安徽省各地(dì)級市(shì)廣義債務率整體(tǐ)有(yǒu)所提升,2022年(nián)淮北廣義債務率水(shuǐ)平位于全省最低(dī),僅167.61%,主要因淮北地(dì)區(qū)平台較少疊加政府直接債務餘額為(wèi)全省最低(dī)(僅257億元)所緻。蚌埠市(shì)、亳州市(shì)2022年(nián)廣義債務率提升明(míng)顯,超過500%,蚌埠市(shì)主要因區(qū)域平台有(yǒu)息債務增長(cháng)明(míng)顯疊加地(dì)方綜合實力下(xià)降所緻,亳州市(shì)主要因政府直接債務餘額增長(cháng)明(míng)顯疊加地(dì)方綜合實力下(xià)降所緻;此外(wài),馬鞍山市(shì)、阜陽市(shì)、銅陵市(shì)也超過400%,債務負擔偏大,其中馬鞍山市(shì)2022年(nián)廣義債務率下(xià)降明(míng)顯,主要因區(qū)域內(nèi)平台有(yǒu)息債務到期所緻。

二、區(qū)域城(chéng)投及融資情況

1、區(qū)域城(chéng)投盤點

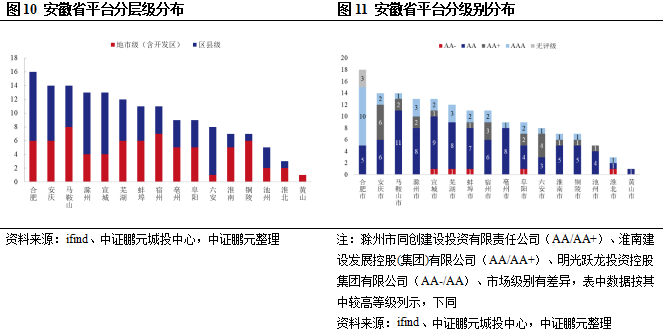

安徽省城(chéng)投數量全國(guó)排名靠前,其中區(qū)縣平台較多,高(gāo)級别平台較少,級别主要集中在AA。根據ifind城(chéng)投債分類,經剔除不符合中證鵬元城(chéng)投平台認定标準後,截至2023年(nián)9月(yuè)19日(rì),安徽省共有(yǒu)存量債城(chéng)投平台155家(jiā),其中省級平台2家(jiā),分别為(wèi)安徽省投資集團控股有(yǒu)限公司(AAA)和(hé)安徽省國(guó)有(yǒu)資本運營控股集團有(yǒu)限公司(AAA)。除上(shàng)述兩家(jiā)省級平台外(wài),共有(yǒu)市(shì)級平台(含開(kāi)發區(qū))74家(jiā)和(hé)區(qū)縣級平台79家(jiā),區(qū)縣平台較多,新增地(dì)市(shì)級(10家(jiā))及區(qū)縣級(12家(jiā))平台數量基本持平。分城(chéng)市(shì)來(lái)看(kàn),合肥市(shì)平台最多,共有(yǒu)15家(jiā),黃(huáng)山市(shì)平台最少,僅黃(huáng)山城(chéng)投集團有(yǒu)限公司1家(jiā)。全省新增調級AAA平台1家(jiā),即安徽省國(guó)有(yǒu)資本運營控股集團有(yǒu)限公司。受限于區(qū)域發展水(shuǐ)平,目前全省僅有(yǒu)AAA平台3家(jiā),除新增調級AAA平台外(wài)另2家(jiā)為(wèi)安徽省投資集團控股有(yǒu)限公司和(hé)合肥市(shì)核心平台合肥市(shì)建設投資控股(集團)有(yǒu)限公司,此外(wài),除黃(huáng)山市(shì)外(wài),其他(tā)地(dì)級市(shì)都(dōu)至少有(yǒu)1家(jiā)AA+平台,其中實力較強的(de)合肥市(shì)、蕪湖(hú)市(shì)、滁州市(shì)AA+平台較多;AA平台共計(jì)90家(jiā),占比近(jìn)60%。

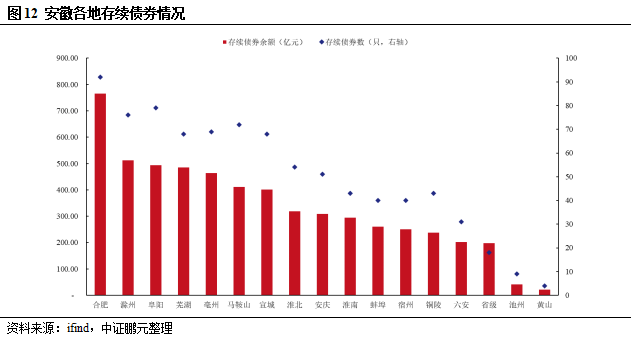

合肥、滁州、阜陽、蕪湖(hú)、亳州存續債餘額較大。截至2023年(nián)9月(yuè)19日(rì)安徽省共有(yǒu)存續債券857隻,存量債券餘額合計(jì)5,667.55億元,存續債餘額對(duì)比2022年(nián)末(5,580.48億元)有(yǒu)所下(xià)降,對(duì)比2021年(nián)末(4,473.39億元)提升明(míng)顯。分地(dì)級市(shì)來(lái)看(kàn),合肥市(shì)、滁州市(shì)存續債券餘額均超過500億元,債券餘額較大,兩市(shì)合計(jì)占安徽省債券餘額的(de)比重為(wèi)22.54%,亳州市(shì)、蕪湖(hú)市(shì)、馬鞍山市(shì)存量債券餘額下(xià)降明(míng)顯,但(dàn)餘額仍位于全省前列。池州市(shì)、黃(huáng)山市(shì)兩市(shì)受限于平台數量和(hé)區(qū)域發展水(shuǐ)平,債券餘額規模較小(xiǎo),均在50億元以下(xià)。

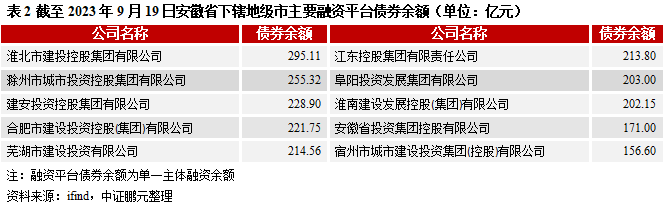

債券融資向地(dì)級市(shì)平台轉移,地(dì)級市(shì)平台債券餘額較大,發行主體(tǐ)有(yǒu)一定集中。從(cóng)發行主體(tǐ)的(de)平台層級來(lái)看(kàn),截至2023年(nián)9月(yuè)19日(rì),地(dì)級市(shì)平台(含開(kāi)發區(qū))債券餘額占全省比為(wèi)77.08%,區(qū)縣級和(hé)省級占全省比分别為(wèi)19.42%和(hé)3.50%,地(dì)級市(shì)平台因資質相(xiàng)對(duì)較好(hǎo),2022年(nián)以來(lái)債券融資向地(dì)級市(shì)平台轉移,成為(wèi)債券融資主力。債券餘額前十大的(de)平台均為(wèi)地(dì)級市(shì)平台(含開(kāi)發區(qū)),合計(jì)債券餘額占安徽省債券餘額的(de)比重為(wèi)38.15%,發行主體(tǐ)有(yǒu)一定集中性。

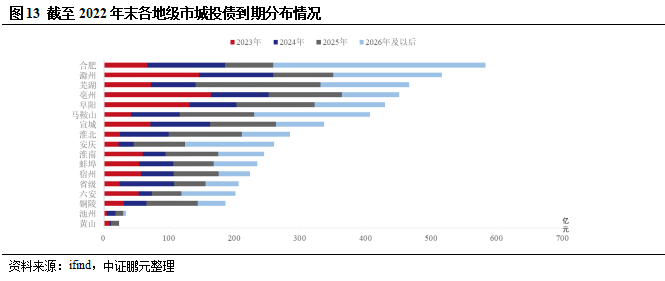

亳州存在一定短期償債壓力,馬鞍山債務償還(hái)壓力減弱。2023-2025年(nián)安徽省到期債券金(jīn)額分别為(wèi)1,022.74億元、1,009.82億元和(hé)1,396.25億元,占2022年(nián)末債券總額的(de)比重分别為(wèi)20.17%、19.91%和(hé)27.53%。從(cóng)各地(dì)級市(shì)來(lái)看(kàn),亳州市(shì)、滁州市(shì)、阜陽市(shì)2023年(nián)待償還(hái)規模較大,均超過130億元,其中亳州市(shì)仍存在一定短期償債壓力,其2023年(nián)待償還(hái)債券金(jīn)額為(wèi)2022年(nián)一般預算(suàn)收入的(de)1.10倍。馬鞍山市(shì)債務償還(hái)壓力有(yǒu)所減弱,債務餘額總量下(xià)降明(míng)顯,截至2022年(nián)末,馬鞍山市(shì)待償還(hái)規模約405.251億元,同比下(xià)降約20%。

近(jìn)年(nián)安徽省整體(tǐ)淨融資規模持續增長(cháng),各地(dì)級市(shì)再融資能力差距較大,低(dī)等級平台融資難度加大。2022年(nián)以來(lái)安徽省債券淨融資額持續增長(cháng),分地(dì)級市(shì)來(lái)看(kàn),合肥市(shì)、阜陽市(shì)、安慶市(shì)、淮南市(shì)2022年(nián)以來(lái)淨融資金(jīn)額較大,而池州市(shì)、黃(huáng)山市(shì)受限于經濟發展水(shuǐ)平、平台數量等因素,近(jìn)年(nián)通(tōng)過債券融資規模較小(xiǎo),淨融資規模均在±10億元之內(nèi);馬鞍山市(shì)由于近(jìn)年(nián)債務率較高(gāo),再融資受到一定限制,導緻2021-2022年(nián)淨融出規模較大,2023年(nián)1月(yuè)初-9月(yuè)19日(rì)雖然産生(shēng)淨融入,但(dàn)規模較小(xiǎo);淮南市(shì)2023年(nián)以來(lái)淨融資增長(cháng)明(míng)顯,主要系淮南建設發展控股(集團)有(yǒu)限公司發行債券用以償還(hái)有(yǒu)息債務;淮北市(shì)僅3家(jiā)發債平台,其中淮北市(shì)建投控股集團有(yǒu)限公司綜合實力最強、存量債餘額最大,存量債到期分布中2023年(nián)內(nèi)到期餘額占比較小(xiǎo),大部分集中于2024年(nián)及以後。分級别來(lái)看(kàn),2022年(nián)AAA平台呈現(xiàn)淨融出,主要因AAA平台債券融資主要集中于安徽省投資集團控股有(yǒu)限公司且其2022年(nián)到期債券規模較大所緻,近(jìn)年(nián)AA-級平台和(hé)無評級級别平台持續淨融出,在目前監管形勢下(xià),低(dī)等級平台融資難度加大,安徽省AAA級别平台數量較少,近(jìn)年(nián)融資主體(tǐ)級别主要集中在AA和(hé)AA+。

2、非标違約情況

2022年(nián)以來(lái)安徽省城(chéng)投債未發現(xiàn)信托、融資租賃等非标違約,整體(tǐ)信用環境較好(hǎo),商票(piào)逾期以非公司原因為(wèi)主且逾期餘額均已結清。2022年(nián)以來(lái)安徽省城(chéng)投債未發現(xiàn)信托、融資租賃等非标違約,整體(tǐ)信用環境較好(hǎo)。但(dàn)2022年(nián)以來(lái)安徽省發生(shēng)過3起商票(piào)違約,主要原因系非公司原因或技(jì)術性違約,目前逾期餘額均已結清。

三、區(qū)域城(chéng)投利差分析

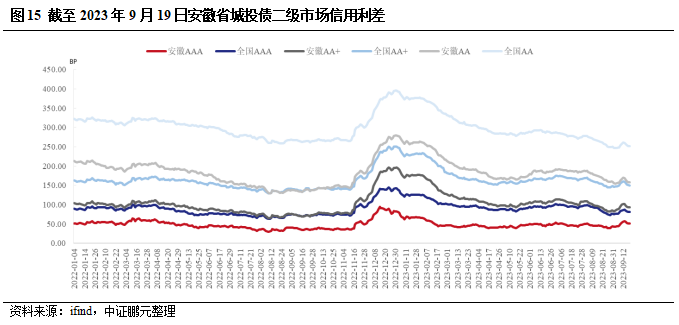

安徽省城(chéng)投債二級市(shì)場(chǎng)信用利差走勢與全國(guó)基本一緻,AA級城(chéng)投債利差收斂明(míng)顯。根據ifind數據,2022年(nián)初至2023年(nián)9月(yuè)19日(rì),安徽省各級别城(chéng)投債利差基本維持波動下(xià)行趨勢,近(jìn)一年(nián)與全國(guó)同級别城(chéng)投債利差相(xiàng)比呈現(xiàn)收斂态勢,其中AA級城(chéng)投債利差下(xià)降相(xiàng)對(duì)較快,近(jìn)一年(nián)明(míng)顯低(dī)于全國(guó)同級别水(shuǐ)平;AAA級城(chéng)投債利差小(xiǎo)幅上(shàng)漲,與全國(guó)AAA級城(chéng)投債利差變動趨勢相(xiàng)反,但(dàn)近(jìn)一年(nián)AAA級主體(tǐ)呈現(xiàn)淨融出。2022年(nián)12月(yuè)至2023年(nián)2月(yuè),受市(shì)場(chǎng)利率波動因素等影響,各級别利差快速走擴,2023年(nián)3月(yuè)以來(lái)呈現(xiàn)明(míng)顯波動下(xià)行趨勢,至2023年(nián)9月(yuè)19日(rì),AAA級、AA+級、AA級城(chéng)投債利差分别為(wèi)51.15BP、93.11BP、157.59BP。

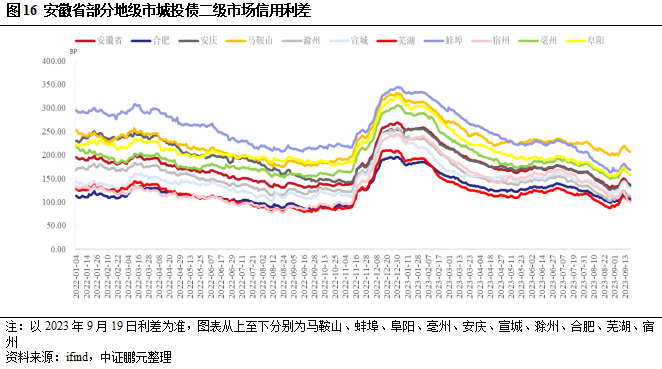

安徽省主要地(dì)級市(shì)近(jìn)一年(nián)利差呈波動下(xià)行趨勢,馬鞍山城(chéng)投債二級市(shì)場(chǎng)信用利差處于安徽省最高(gāo)水(shuǐ)平,與全省水(shuǐ)平有(yǒu)所走擴,合肥都(dōu)市(shì)圈城(chéng)投債的(de)信用利差在二級市(shì)場(chǎng)方面具備一定優勢。從(cóng)安徽省內(nèi)來(lái)看(kàn),主要地(dì)級市(shì)利差近(jìn)一年(nián)呈波動下(xià)行趨勢,其中蚌埠市(shì)利差下(xià)降明(míng)顯,或因其2022年(nián)經濟實力增長(cháng)方向扭轉為(wèi)正增長(cháng),蚌埠市(shì)和(hé)馬鞍山市(shì)利差位于安徽省前列,或因其區(qū)域債務壓力偏大、債務率變高(gāo)所緻。馬鞍山市(shì)經濟實力位于安徽省內(nèi)中等偏上(shàng)水(shuǐ)平,但(dàn)廣義債務率一直居全省前列,2021年(nián)馬鞍山廣義債務率為(wèi)全省最高(gāo),超500%,2022年(nián)馬鞍山廣義債務率略有(yǒu)下(xià)降但(dàn)債務負擔仍較重,使得城(chéng)投債利差處于全省最高(gāo)水(shuǐ)平,且明(míng)顯高(gāo)于其他(tā)地(dì)市(shì),2022年(nián)以來(lái)馬鞍山市(shì)城(chéng)投債利差與全省水(shuǐ)平有(yǒu)所走擴,2023年(nián)9月(yuè)19日(rì)高(gāo)于全省水(shuǐ)平70.69BP,較2022年(nián)初差距擴大13.31BP。從(cóng)城(chéng)鎮空間(jiān)布局來(lái)看(kàn),合肥市(shì)、蕪湖(hú)市(shì)、滁州市(shì)、宿州市(shì)信用利差水(shuǐ)平均低(dī)于全省水(shuǐ)平,合肥都(dōu)市(shì)圈城(chéng)投債的(de)信用利差在二級市(shì)場(chǎng)方面具備一定優勢。

[1] 高(gāo)技(jì)術産業(yè)包括醫藥制造、航空航天器(qì)及設備制造等六大類高(gāo)技(jì)術制造業(yè)和(hé)信息服務、電(diàn)子(zǐ)商務服務等九大類高(gāo)技(jì)術服務業(yè)。

轉載自(zì)中證鵬元評級